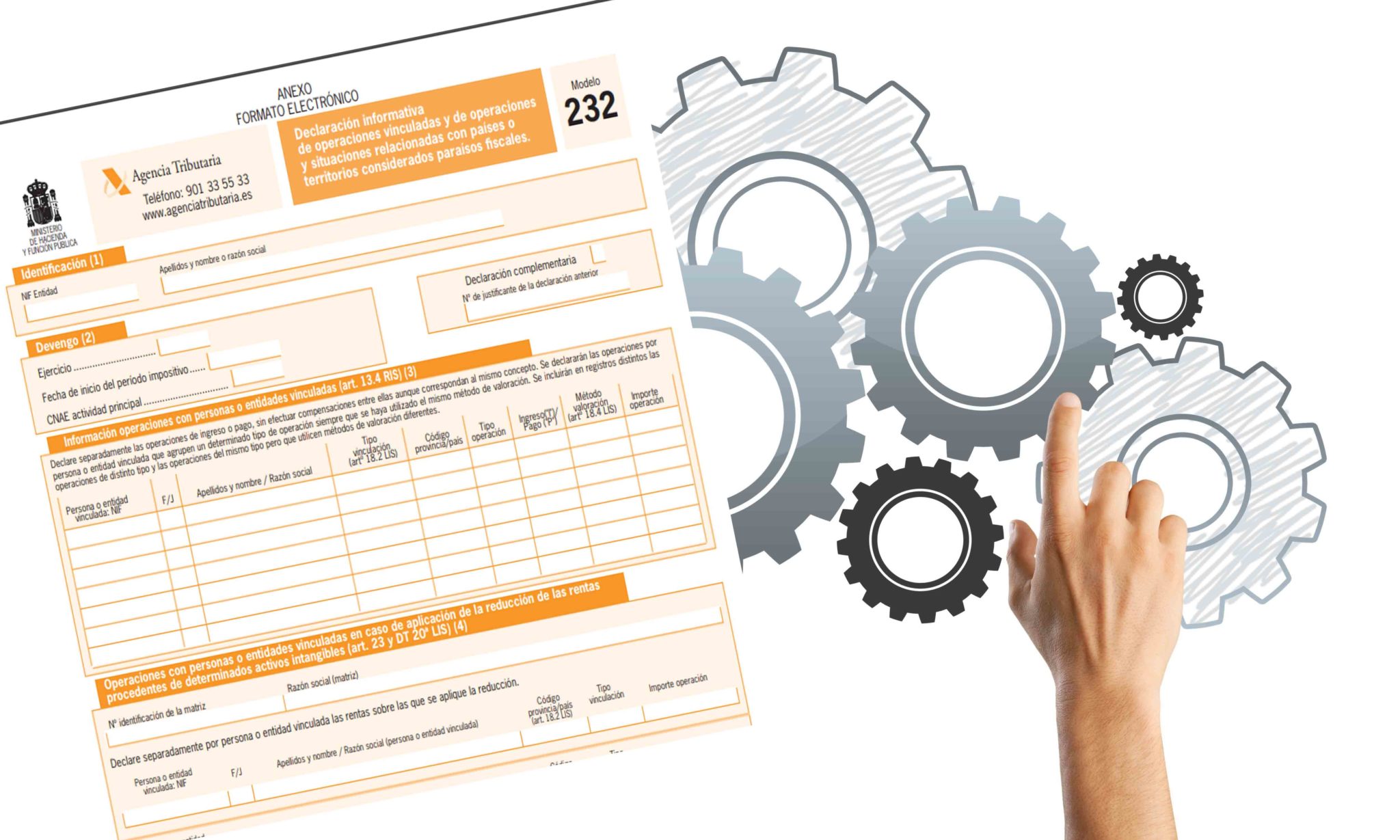

Operaciones vinculadas Modelo 232

¿Qué se entiende por operación vinculada?

Para confeccionar el modelo 232 referente a las operaciones vinculadas, es importante entender que una operación vinculada es aquella operación de compra venta de bienes y servicios realizadas entre personas físicas y jurídicas con algún tipo de vinculación. Operaciones entre entidades de un mismo grupo empresarial o entre la sociedad y sus socios, sus administradores o con los familiares directos de éstos.

Las operaciones vinculadas efectuadas entre personas o entidades vinculadas se valorarán por su valor de mercado. Se entenderá por valor de mercado aquel que se habría acordado por personas o entidades independientes en condiciones que respeten el principio de libre competencia.

El artículo 18 de la Ley 27/2014 de 27 de noviembre, del IS especifica que deben considerarse personas o entidades vinculadas las siguientes:

- Una entidad y sus socios o partícipes.

- Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

- Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

- Dos entidades que pertenezcan a un grupo.

- Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

- Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.

- Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.

- Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

¿Quiénes están obligados a presentar el modelo 232?

Es obligatorio presentar el modelo 232 cuando se realicen operaciones con entidades (o personas) vinculadas si se da alguna de las siguientes particularidades:

-

- Conjunto de operaciones realizadas en el período impositivo

- si el conjunto de operaciones del mismo tipo y método de valoración supera el 50% de la cifra de negocios de la entidad

- si supera el límite de 100.000€ en alguno de los tipos de las denominadas operaciones específicas.

- Operaciones con personas físicas que tributen en estimación objetiva que la participación individual o conjuntamente con sus familiares sea igual o superior al 25% del capital o fondos propios y en estimación Objetiva (módulos)

- Transmisión de negocios, valores o participaciones en los fondos propios de entidades no admitidos a negociación o admitidos en paraísos fiscales

- Transmisión de inmuebles y operaciones sobre intangibles

- Operaciones realizadas en el periodo impositivo con la misma persona o entidad

- El volumen de las operaciones con una misma persona o entidad vinculada supera los 250.000€ anuales

- Conjunto de operaciones realizadas en el período impositivo

- Cuando una entidad se beneficie de la reducción del régimen de Patent Box por operaciones con personas o entidades vinculadas

Además, deberá presentarse el modelo cuando se realicen operaciones o se tengan valores en paraísos fiscales.

Y en aquellas operaciones en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles “los contribuyentes que apliquen la citada reducción prevista en el artículo 23 LIS porque obtienen rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas”

¿Qué operaciones quedan excluidas de presentar el Modelo 232?

- Aquellas operaciones de un mismo grupo de consolidación fiscal. Existen determinadas obligaciones de información en las operaciones del régimen de Patent Box.

- Aquellas operaciones que se realicen con sus miembros u otras entidades que forman parte de su grupo de consolidación AIES (agrupaciones de interés económico) o las UTE (uniones temporales de empresas). Si que deberán presentar el modelo las UTE que se acojan al régimen de Exención de las rentas obtenidas en el extranjero a través de EP.

- Operaciones realizadas en el ámbito de OPA (oferta pública de compra) o de una OPV (oferta pública de venta)

Formas de presentación

Debe realizarse obligatoriamente por vía electrónica, podrá realizarse a través de la Sede electrónica de la AEAT.

Plazo de presentación

Se presentará en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar (como máximo el 30 de noviembre).

¿De qué apartados consta el modelo?

- Operaciones con personas o entidades vinculadas

- Se informa persona a persona y entidad a entidad.

- Se informa por separado los cobros y pagos, no se pueden compensar.

- Se han de cumplimentar los siguientes datos

- Los identificativos de la parte vinculada con la que se efectúa la operación

- El tipo de vinculación entre ambas partes

- Tipo de operación

- Si es ingreso o es pago

- El método de valoración

- El importe de la operación

- Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles.

Se debe incluir la siguiente información

-

- Datos identificativos

- Tipo de vinculación

- Importe antes de aplicar la reducción, IVA excluido.

- Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

- En relación a las operaciones relacionadas con países o territorios calificados como paraísos fiscales.

- Descripción de la operación

- Los gastos de servicios correspondientes a operaciones realizadas con residentes en paraísos fiscales

- Las inversiones realizadas en paraísos fiscales

- Datos identificativos

- El importe de los gastos, operaciones o inversiones.

- En relación con la tenencia de valores relacionados con países o territorios calificados como paraísos fiscales.

- Tipo de situación

- Entidad participada o emisora de los valores

- La identificación de en qué paraíso fiscal se encuentran

- Valor de adquisición

- Porcentaje de participación

- En relación a las operaciones relacionadas con países o territorios calificados como paraísos fiscales.

Para más información contacte con GAFIC durante el mes de octubre o inicios de noviembre, su asesor fiscal, contable y laboral experto en Odoo.

Saludos

Albert Cabedo

GAFIC asesoría contable Odoo en Madrid y Barcelona

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.com/kz/register?ref=53551167

js加密 hello my website is js加密

blknws hello my website is blknws

Helcurt hello my website is Helcurt

clinic hello my website is clinic

megamen hello my website is megamen

radifan hello my website is radifan

katinat hello my website is katinat

cak 4d hello my website is cak 4d

sx26/2 hello my website is sx26/2

NSFW, This is a good website NSFW

Breast, This is a good website Breast

Dysfunction, This is a good website Dysfunction

Explicit, This is a good website Explicit

Sexy, This is a good website Sexy

Enhancer, This is a good website Enhancer

Vagina, This is a good website Vagina

Vagina, This is a good website Vagina

Obscene, This is a good website Obscene

relaxing piano music

relaxing jazz work

relaxing jazz music

coffee jazz

http://withoutprescription.guru/# prescription drugs online without doctor

http://edpills.icu/# ed medication

can you buy amoxicillin uk: amoxicillin 500mg buy online canada – buy amoxicillin online mexico

best non prescription ed pills: viagra without a doctor prescription – prescription drugs online without doctor

https://edpills.icu/# the best ed pills

purple pharmacy mexico price list: medication from mexico pharmacy – mexican pharmaceuticals online

buy cheap prescription drugs online: viagra without a doctor prescription walmart – prescription drugs

odering doxycycline: buy cheap doxycycline – doxycycline without prescription

https://canadapharm.top/# canadian world pharmacy

http://tadalafil.trade/# tadalafil tablets 20 mg online

Vardenafil buy online buy Levitra over the counter Levitra 20 mg for sale

sildenafil rx drugstore online: sildenafil otc canada – generic sildenafil 20 mg cost

tadalafil 30 tadalafil online canada tadalafil tablets 20 mg online

seldenafil: 200 mg sildenafil – sildenafil coupon 100 mg

Cheap Levitra online: п»їLevitra price – п»їLevitra price

https://tadalafil.trade/# tadalafil tablet buy online

Buy generic Levitra online п»їLevitra price Buy generic Levitra online

tadalafil for sale from india: tadalafil mexico price – where to buy tadalafil 20mg

http://sildenafil.win/# generic sildenafil without a prescription

https://kamagra.team/# buy kamagra online usa

canada generic sildenafil generic viagra sildenafil 100mg sildenafil soft tablets 100mg

Vardenafil buy online: Levitra 10 mg buy online – Vardenafil price

erection pills viagra online: best pills for ed – mens ed pills

https://levitra.icu/# Cheap Levitra online

sildenafil 75 mg sildenafil medication buy sildenafil online paypal

amoxicillin online no prescription amoxil for sale amoxicillin online purchase

order doxycycline without prescription: Doxycycline 100mg buy online – doxycycline australia

http://amoxicillin.best/# buy amoxicillin 500mg usa

where can i get doxycycline pills: Buy doxycycline for chlamydia – doxycycline mono

cipro ciprofloxacin ciprofloxacin without insurance antibiotics cipro

best price for lisinopril: Lisinopril 10 mg Tablet buy online – lisinopril 5 mg tablet

https://lisinopril.auction/# lisinopril 40 mg without prescription

amoxicillin online pharmacy buy amoxicillin 500mg online amoxicillin 800 mg price

doxycycline medicine: where to buy doxycycline online – doxycycline uk online

ciprofloxacin 500 mg tablet price: buy ciprofloxacin over the counter – buy ciprofloxacin over the counter

https://ciprofloxacin.men/# buy cipro online without prescription

doxycycline 100 mg buy online buy doxycycline over the counter vibramycin

buy lisinopril online: lisinopril 2.5 mg cost – cheap lisinopril

https://ciprofloxacin.men/# cipro for sale

buy ciprofloxacin: ciprofloxacin without insurance – cipro pharmacy

lisinopril 20 mg mexico: buy lisinopril online – lisinopril 5mg tabs

cipro 500mg best prices buy ciprofloxacin over the counter ciprofloxacin generic

http://doxycycline.forum/# doxycycline online purchase

doxycycline pills for sale: Buy Doxycycline for acne – doxycycline tablets online

doxycycline tablets cost doxycycline buy online can you buy doxycycline over the counter uk

pharmacy website india: п»їlegitimate online pharmacies india – buy prescription drugs from india

safe online canadian pharmacy: buy drugs online safely – no prescription online pharmacy

http://mexicopharmacy.store/# best online pharmacies in mexico

india pharmacy indianpharmacy com indian pharmacy online

canadian pharmacieswith no prescription: Online pharmacy USA – no script pharmacy

canadian pharmacy india: buy medicines online in india – india pharmacy

http://buydrugsonline.top/# safe online canadian pharmacy

piano music

medication from mexico pharmacy: mexican medicine – mexico pharmacies prescription drugs

canadian prescriptions: Online pharmacy USA – canadian online pharmacies ratings

india online pharmacy top 10 pharmacies in india Online medicine home delivery

where buy cheap clomid without prescription: can you buy cheap clomid now – cost cheap clomid

http://claritin.icu/# ventolin australia buy

where can i buy wellbutrin: Wellbutrin online with insurance – wellbutrin xr

http://wellbutrin.rest/# cost of wellbutrin 75mg

neurontin 400 mg: gabapentin best price – neurontin 100 mg

paxlovid cost without insurance https://paxlovid.club/# Paxlovid buy online

relaxing music sleep

wellbutrin 75 mg cost: Buy Wellbutrin XL 300 mg online – 689 wellbutrin

https://paxlovid.club/# paxlovid pill

https://gabapentin.life/# neurontin 300 mg tablet

average cost of wellbutrin: buy wellbutrin – buy wellbutrin sr

https://wellbutrin.rest/# wellbutrin 10mg

generic ventolin: Ventolin inhaler – cheapest ventolin online uk

acquisto farmaci con ricetta: dove acquistare cialis online sicuro – farmacia online

viagra generico prezzo più basso: viagra senza ricetta – esiste il viagra generico in farmacia

comprare farmaci online all’estero: Farmacie a roma che vendono cialis senza ricetta – farmacia online migliore

http://sildenafilit.bid/# viagra 100 mg prezzo in farmacia

viagra generico in farmacia costo viagra online siti sicuri cialis farmacia senza ricetta

farmacia online: farmacia online migliore – farmacie online affidabili

top farmacia online: avanafil – migliori farmacie online 2023

farmacia online piГ№ conveniente: avanafil prezzo in farmacia – comprare farmaci online con ricetta

farmacia online senza ricetta avanafil spedra farmacia online senza ricetta

viagra acquisto in contrassegno in italia: sildenafil 100mg prezzo – viagra originale in 24 ore contrassegno

http://farmaciait.pro/# farmacia online miglior prezzo

viagra generico in farmacia costo: viagra generico – viagra cosa serve

esiste il viagra generico in farmacia: viagra prezzo farmacia – viagra generico in farmacia costo

top farmacia online: farmacia online – farmacia online migliore

farmacie online sicure: farmacia online – migliori farmacie online 2023

farmacie online sicure: cialis generico consegna 48 ore – farmacia online

farmacia online comprare avanafil senza ricetta farmacia online piГ№ conveniente

farmacia online miglior prezzo: farmacia online – farmacia online più conveniente

http://avanafilit.icu/# comprare farmaci online con ricetta

top farmacia online: avanafil spedra – comprare farmaci online con ricetta

farmacia online migliore: kamagra – farmacie online sicure

farmacia online più conveniente: kamagra gel prezzo – farmacie online autorizzate elenco

farmaci senza ricetta elenco: farmacia online spedizione gratuita – comprare farmaci online con ricetta

farmacie online affidabili kamagra oral jelly farmacie online affidabili

comprare farmaci online all’estero: kamagra gel prezzo – migliori farmacie online 2023

https://kamagrait.club/# comprare farmaci online con ricetta

acquistare farmaci senza ricetta: farmacia online spedizione gratuita – farmacie online autorizzate elenco

le migliori pillole per l’erezione: viagra online spedizione gratuita – alternativa al viagra senza ricetta in farmacia

farmacie online sicure: kamagra oral jelly – farmacia online miglior prezzo

acquistare farmaci senza ricetta kamagra gel prezzo farmacie online affidabili

kamagra senza ricetta in farmacia: viagra online in 2 giorni – viagra generico in farmacia costo

farmacia online migliore: kamagra gold – top farmacia online

pillole per erezione in farmacia senza ricetta viagra online in 2 giorni viagra pfizer 25mg prezzo

farmacie online autorizzate elenco: kamagra – farmacie online affidabili

comprare farmaci online all’estero: Tadalafil generico – farmacie online affidabili

farmacia online più conveniente: avanafil prezzo – farmacie online affidabili

farmacia online piГ№ conveniente: kamagra – farmaci senza ricetta elenco

https://tadalafilo.pro/# farmacias online seguras

https://kamagraes.site/# farmacia barata

п»їfarmacia online farmacia online barata farmacias online baratas

http://sildenafilo.store/# viagra para mujeres

farmacia online envГo gratis: kamagra oral jelly – farmacia online envГo gratis

https://farmacia.best/# farmacia 24h

https://farmacia.best/# farmacia online 24 horas

https://tadalafilo.pro/# farmacias online seguras

farmacias baratas online envГo gratis Levitra precio farmacia online internacional

https://tadalafilo.pro/# farmacia envÃos internacionales

http://farmacia.best/# farmacias online seguras

sildenafilo sandoz 100 mg precio: comprar viagra en espana – viagra para hombre precio farmacias similares

https://vardenafilo.icu/# farmacia 24h

http://farmacia.best/# farmacia online

https://vardenafilo.icu/# farmacias baratas online envÃo gratis

farmacias online baratas farmacias online seguras farmacias online seguras

sildenafilo 100mg farmacia: comprar viagra – comprar viagra en espaГ±a envio urgente contrareembolso

https://sildenafilo.store/# comprar viagra online en andorra

http://tadalafilo.pro/# farmacia online internacional

https://kamagraes.site/# farmacia 24h

https://farmacia.best/# farmacias online seguras

farmacia online barata: mejores farmacias online – farmacia 24h

https://sildenafilo.store/# viagra para mujeres

comprar viagra en espaГ±a viagra generico viagra precio 2022

http://vardenafilo.icu/# farmacias online baratas

http://kamagraes.site/# farmacias online seguras

https://vardenafilo.icu/# farmacias online baratas

http://kamagraes.site/# farmacia online 24 horas

http://vardenafilo.icu/# farmacias online baratas

farmacia envГos internacionales: farmacia online barata y fiable – farmacia online madrid

http://tadalafilo.pro/# farmacia barata

http://tadalafilo.pro/# farmacia online 24 horas

comprar viagra en espaГ±a envio urgente comprar viagra contrareembolso 48 horas comprar viagra en espaГ±a envio urgente contrareembolso

http://kamagraes.site/# farmacia barata

http://vardenafilo.icu/# farmacia online internacional

farmacias online baratas: farmacia online envio gratis murcia – farmacias online seguras en espaГ±a

http://vardenafilo.icu/# farmacia barata

https://kamagraes.site/# farmacias online baratas

http://sildenafilo.store/# farmacia gibraltar online viagra

farmacias online seguras kamagra gel farmacia 24h

https://kamagraes.site/# farmacia online envÃo gratis

farmacia online envГo gratis: Comprar Levitra Sin Receta En Espana – farmacias online seguras en espaГ±a

https://farmacia.best/# farmacias baratas online envÃo gratis

https://kamagraes.site/# farmacias baratas online envÃo gratis

https://farmacia.best/# farmacias online baratas

https://vardenafilo.icu/# farmacia online envÃo gratis

farmacia 24h comprar kamagra en espana farmacia barata

http://sildenafilo.store/# comprar sildenafilo cinfa 100 mg españa

http://kamagraes.site/# farmacia envÃos internacionales

https://sildenafilo.store/# se puede comprar sildenafil sin receta

https://farmacia.best/# farmacias online seguras en españa

https://sildenafilo.store/# comprar viagra en espaГ±a amazon

http://farmacia.best/# farmacia online

farmacia online madrid: Comprar Levitra Sin Receta En Espana – farmacias baratas online envГo gratis

http://farmacia.best/# farmacia online envÃo gratis

comprar sildenafilo cinfa 100 mg espaГ±a viagra generico viagra para mujeres

http://farmacia.best/# farmacia online internacional

http://tadalafilo.pro/# farmacia online envÃo gratis

http://sildenafilo.store/# viagra online rápida

http://vardenafilo.icu/# farmacias online baratas

п»їfarmacia online: Levitra 20 mg precio – farmacia online barata

https://kamagraes.site/# farmacia online 24 horas

http://viagrasansordonnance.store/# Prix du Viagra 100mg en France

https://cialissansordonnance.pro/# Pharmacie en ligne sans ordonnance

pharmacie ouverte 24/24 achat kamagra Pharmacie en ligne pas cher

Pharmacie en ligne livraison rapide: pharmacie en ligne – acheter medicament a l etranger sans ordonnance

farmacia online internacional: Comprar Cialis sin receta – farmacias online baratas

https://cialissansordonnance.pro/# acheter medicament a l etranger sans ordonnance

http://pharmacieenligne.guru/# Pharmacie en ligne fiable

https://pharmacieenligne.guru/# pharmacie ouverte

Pharmacies en ligne certifiГ©es Acheter mГ©dicaments sans ordonnance sur internet acheter mГ©dicaments Г l’Г©tranger

https://cialissansordonnance.pro/# pharmacie ouverte 24/24

Viagra vente libre pays: Viagra generique en pharmacie – SildГ©nafil 100 mg sans ordonnance

farmacia 24h: Levitra sin receta – farmacia online internacional

http://cialissansordonnance.pro/# Pharmacie en ligne livraison gratuite

https://cialissansordonnance.pro/# Pharmacie en ligne sans ordonnance

http://kamagrafr.icu/# pharmacie ouverte 24/24

https://viagrasansordonnance.store/# Viagra sans ordonnance 24h

pharmacie ouverte 24/24 pharmacie en ligne sans ordonnance Pharmacie en ligne sans ordonnance

viagra para mujeres: viagra precio – comprar viagra online en andorra

http://levitrafr.life/# Pharmacie en ligne livraison rapide

pharmacie ouverte: Medicaments en ligne livres en 24h – Pharmacie en ligne pas cher

https://viagrasansordonnance.store/# Viagra générique sans ordonnance en pharmacie

https://kamagrafr.icu/# Pharmacie en ligne livraison rapide

https://kamagrafr.icu/# pharmacie ouverte

http://levitrafr.life/# Pharmacie en ligne livraison 24h

https://cialissansordonnance.pro/# pharmacie en ligne

farmacia barata: farmacia online barata y fiable – farmacia online barata

Pharmacies en ligne certifiГ©es cialis sans ordonnance pharmacie ouverte 24/24

acheter medicament a l etranger sans ordonnance: cialis sans ordonnance – Pharmacie en ligne fiable

https://cialissansordonnance.pro/# Acheter médicaments sans ordonnance sur internet

https://cialiskaufen.pro/# versandapotheke

https://cialiskaufen.pro/# gГјnstige online apotheke

online apotheke preisvergleich potenzmittel ohne rezept versandapotheke deutschland

versandapotheke online apotheke deutschland versandapotheke

http://cialiskaufen.pro/# gГјnstige online apotheke

https://kamagrakaufen.top/# online-apotheken

online apotheke versandkostenfrei online apotheke rezeptfrei п»їonline apotheke

http://potenzmittel.men/# versandapotheke versandkostenfrei

internet apotheke: apotheke online versandkostenfrei – versandapotheke versandkostenfrei

http://cialiskaufen.pro/# online apotheke versandkostenfrei

internet apotheke Potenzmittel fur Manner internet apotheke

http://apotheke.company/# online apotheke versandkostenfrei

п»їonline apotheke Potenzmittel Schneller Besser versandapotheke deutschland

Viagra Apotheke rezeptpflichtig: viagra tabletten – Billig Viagra bestellen ohne Rezept

mexican drugstore online buying prescription drugs in mexico online mexico pharmacies prescription drugs

mexico pharmacy mexico pharmacy mexico pharmacies prescription drugs

http://mexicanpharmacy.cheap/# mexican pharmaceuticals online

mexico drug stores pharmacies medication from mexico pharmacy buying prescription drugs in mexico online

http://mexicanpharmacy.cheap/# mexican border pharmacies shipping to usa

mexican drugstore online mexico pharmacies prescription drugs buying prescription drugs in mexico online

mexican border pharmacies shipping to usa buying prescription drugs in mexico medicine in mexico pharmacies

mexican online pharmacies prescription drugs mexican rx online mexican border pharmacies shipping to usa

mexico drug stores pharmacies mexico drug stores pharmacies best online pharmacies in mexico

https://mexicanpharmacy.cheap/# mexican pharmaceuticals online

mexican rx online п»їbest mexican online pharmacies buying from online mexican pharmacy

https://mexicanpharmacy.cheap/# medication from mexico pharmacy

purple pharmacy mexico price list mexican border pharmacies shipping to usa medication from mexico pharmacy

mexico drug stores pharmacies buying prescription drugs in mexico online mexico drug stores pharmacies

https://mexicanpharmacy.cheap/# medicine in mexico pharmacies

mexican border pharmacies shipping to usa reputable mexican pharmacies online medication from mexico pharmacy

mexico drug stores pharmacies mexican pharmaceuticals online buying from online mexican pharmacy

reputable mexican pharmacies online buying prescription drugs in mexico mexican drugstore online

best online pharmacies in mexico mexico drug stores pharmacies mexican online pharmacies prescription drugs

purple pharmacy mexico price list buying prescription drugs in mexico best mexican online pharmacies

https://mexicanpharmacy.cheap/# pharmacies in mexico that ship to usa

mexican online pharmacies prescription drugs mexican mail order pharmacies mexico drug stores pharmacies

mexico drug stores pharmacies buying prescription drugs in mexico mexico pharmacies prescription drugs

buy medicines online in india п»їlegitimate online pharmacies india – indian pharmacies safe indiapharmacy.guru

Online medicine order Online medicine home delivery Online medicine home delivery indiapharmacy.guru

http://indiapharmacy.pro/# reputable indian online pharmacy indiapharmacy.pro

top online pharmacy india india pharmacy – indian pharmacy indiapharmacy.guru

https://indiapharmacy.guru/# reputable indian pharmacies indiapharmacy.guru

https://indiapharmacy.guru/# world pharmacy india indiapharmacy.guru

https://edpills.tech/# pills erectile dysfunction edpills.tech

indianpharmacy com mail order pharmacy india – reputable indian online pharmacy indiapharmacy.guru

reliable canadian pharmacy reviews cheap canadian pharmacy online canadian pharmacy meds canadiandrugs.tech

https://canadiandrugs.tech/# canadian world pharmacy canadiandrugs.tech

https://edpills.tech/# treatments for ed edpills.tech

http://indiapharmacy.guru/# indian pharmacy indiapharmacy.guru

canadian pharmacy no scripts canadian pharmacy near me – canada cloud pharmacy canadiandrugs.tech

https://edpills.tech/# best ed drugs edpills.tech

india pharmacy buy medicines online in india buy medicines online in india indiapharmacy.guru

http://indiapharmacy.guru/# indianpharmacy com indiapharmacy.guru

generic ed drugs erectile dysfunction drugs – over the counter erectile dysfunction pills edpills.tech

https://indiapharmacy.guru/# online shopping pharmacy india indiapharmacy.guru

https://mexicanpharmacy.company/# best online pharmacies in mexico mexicanpharmacy.company

http://edpills.tech/# compare ed drugs edpills.tech

http://canadiandrugs.tech/# medication canadian pharmacy canadiandrugs.tech

https://indiapharmacy.guru/# indian pharmacy online indiapharmacy.guru

best otc ed pills male ed pills best ed medications edpills.tech

http://canadiandrugs.tech/# canadian pharmacy review canadiandrugs.tech

non prescription ed pills medication for ed dysfunction – cheap erectile dysfunction pill edpills.tech

https://edpills.tech/# best ed treatment edpills.tech

mail order pharmacy india indian pharmacy – buy prescription drugs from india indiapharmacy.guru

http://edpills.tech/# ed meds edpills.tech

https://indiapharmacy.guru/# indian pharmacy online indiapharmacy.guru

https://indiapharmacy.guru/# india pharmacy mail order indiapharmacy.guru

legitimate canadian pharmacy vipps approved canadian online pharmacy best canadian pharmacy to buy from canadiandrugs.tech

https://canadapharmacy.guru/# canadian mail order pharmacy canadapharmacy.guru

https://indiapharmacy.guru/# mail order pharmacy india indiapharmacy.guru

https://canadiandrugs.tech/# canadian drugstore online canadiandrugs.tech

canada drugs pharmacy com canada – onlinecanadianpharmacy canadiandrugs.tech

http://indiapharmacy.guru/# indian pharmacies safe indiapharmacy.guru

https://indiapharmacy.guru/# pharmacy website india indiapharmacy.guru

canadian pharmacy india buy prescription drugs from india – online pharmacy india indiapharmacy.guru

https://indiapharmacy.guru/# legitimate online pharmacies india indiapharmacy.guru

indianpharmacy com Online medicine home delivery Online medicine order indiapharmacy.guru

https://indiapharmacy.guru/# best online pharmacy india indiapharmacy.guru

https://edpills.tech/# mens erection pills edpills.tech

https://edpills.tech/# top erection pills edpills.tech

erection pills online new ed drugs – medicine for impotence edpills.tech

http://canadapharmacy.guru/# canadian pharmacy com canadapharmacy.guru

http://indiapharmacy.guru/# buy medicines online in india indiapharmacy.guru

https://indiapharmacy.guru/# best india pharmacy indiapharmacy.guru

canadian pharmacy sarasota legit canadian pharmacy – canadian drug pharmacy canadiandrugs.tech

https://indiapharmacy.guru/# online pharmacy india indiapharmacy.guru

can i purchase cheap clomid without rx: where can i buy clomid pills – clomid without prescription

60 mg prednisone daily: apo prednisone – prednisone purchase canada

https://amoxil.icu/# where can i buy amoxicillin over the counter

buy generic ciprofloxacin ciprofloxacin 500mg buy online cipro ciprofloxacin

where can you get amoxicillin: amoxicillin without a prescription – amoxicillin 500 tablet

amoxil pharmacy: how much is amoxicillin prescription – amoxicillin without a prescription

https://prednisone.bid/# prednisone generic cost

buy ciprofloxacin over the counter: buy ciprofloxacin over the counter – ciprofloxacin 500 mg tablet price

paxlovid price: paxlovid – paxlovid

https://clomid.site/# can i purchase clomid no prescription

amoxicillin 500 mg capsule: amoxicillin 500mg tablets price in india – azithromycin amoxicillin

Paxlovid buy online paxlovid pill paxlovid buy

paxlovid india: paxlovid buy – Paxlovid buy online

amoxicillin 500 mg without prescription: can i buy amoxicillin online – buy cheap amoxicillin online

cipro ciprofloxacin: cipro pharmacy – ciprofloxacin

buy amoxicillin online cheap: amoxicillin discount – over the counter amoxicillin

https://paxlovid.win/# paxlovid india

ampicillin amoxicillin: buy amoxicillin 250mg – buying amoxicillin in mexico

Paxlovid over the counter Paxlovid buy online paxlovid generic

http://ciprofloxacin.life/# cipro 500mg best prices

where buy clomid for sale: buying clomid prices – order clomid tablets

cipro: cipro – cipro for sale

where can i get generic clomid without a prescription: can i get clomid online – cheap clomid without insurance

where buy cheap clomid without prescription: get clomid now – where to get clomid without dr prescription

how can i get clomid: can i buy clomid for sale – how to get generic clomid online

buy paxlovid online paxlovid buy paxlovid generic

clomid without prescription: where buy cheap clomid now – can i order clomid tablets

https://amoxil.icu/# canadian pharmacy amoxicillin

paxlovid india: Paxlovid buy online – paxlovid for sale

buy prednisone online uk: prednisone without prescription medication – cheap generic prednisone

http://ciprofloxacin.life/# ciprofloxacin 500mg buy online

paxlovid price Paxlovid over the counter paxlovid for sale

ciprofloxacin 500 mg tablet price cipro pharmacy where can i buy cipro online

http://paxlovid.win/# paxlovid pharmacy

over the counter amoxicillin: generic amoxicillin – amoxicillin 825 mg

cost of amoxicillin 30 capsules: where can you get amoxicillin – amoxicillin 500 mg tablet

https://clomid.site/# how to buy clomid without a prescription

where can i buy amoxicillin over the counter where to buy amoxicillin 500mg amoxicillin 500 capsule

ciprofloxacin 500mg buy online: ciprofloxacin 500mg buy online – buy cipro online without prescription

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/es/register?ref=B4EPR6J0

peaceful music

https://zithromaxbestprice.icu/# buy cheap generic zithromax

lisinopril 10 lisinopril 3973 lisinopril 20 mg 12.5 mg

buy misoprostol over the counter: Cytotec 200mcg price – Misoprostol 200 mg buy online

https://zithromaxbestprice.icu/# azithromycin zithromax

lisinopril in mexico: lisinopril price in canada – 30mg lisinopril

zithromax 500 mg for sale: zithromax 1000 mg pills – where can i buy zithromax medicine

https://nolvadex.fun/# tamoxifen for men

п»їdcis tamoxifen: tamoxifen dose – tamoxifen postmenopausal

http://cytotec.icu/# buy cytotec over the counter

Cytotec 200mcg price cytotec online Misoprostol 200 mg buy online

zithromax 1000 mg online: buy zithromax online with mastercard – zithromax purchase online

https://nolvadex.fun/# tamoxifen alternatives

buy zithromax without prescription online: zithromax z-pak price without insurance – generic zithromax medicine

should i take tamoxifen: tamoxifen mechanism of action – tamoxifen headache

http://cytotec.icu/# cytotec buy online usa

buy doxycycline 100mg: doxycycline hyc 100mg – doxycycline hydrochloride 100mg

п»їcytotec pills online buy cytotec over the counter order cytotec online

canadian lisinopril 10 mg: lisinopril 5mg tabs – lisinopril 10 mg tabs

http://cytotec.icu/# buy cytotec pills online cheap

Cytotec 200mcg price: Abortion pills online – п»їcytotec pills online

zithromax antibiotic without prescription: zithromax canadian pharmacy – zithromax pill

https://nolvadex.fun/# does tamoxifen cause bone loss

http://cytotec.icu/# cytotec abortion pill

doxycycline hyc price of doxycycline how to order doxycycline

zestril tablet price: cost for 20 mg lisinopril – lisinopril 2 5 mg tablets

tamoxifen vs clomid: tamoxifen effectiveness – tamoxifen dose

http://mexicopharm.com/# best online pharmacies in mexico mexicopharm.com

pharmacy com canada: Canadian pharmacy best prices – canadian pharmacy store canadapharm.life

top 10 pharmacies in india: best online pharmacy india – indian pharmacy paypal indiapharm.llc

https://mexicopharm.com/# medication from mexico pharmacy mexicopharm.com

canada pharmacy online: Pharmacies in Canada that ship to the US – best canadian online pharmacy canadapharm.life

best canadian online pharmacy Canada Drugs Direct canadian pharmacy service canadapharm.life

http://canadapharm.life/# canadian pharmacy antibiotics canadapharm.life

pharmacy website india: indian pharmacy to usa – indian pharmacy indiapharm.llc

Online medicine home delivery: India Post sending medicines to USA – indian pharmacy paypal indiapharm.llc

top online pharmacy india: reputable indian online pharmacy – reputable indian online pharmacy indiapharm.llc

https://mexicopharm.com/# mexican online pharmacies prescription drugs mexicopharm.com

mexican drugstore online: Medicines Mexico – purple pharmacy mexico price list mexicopharm.com

https://mexicopharm.com/# reputable mexican pharmacies online mexicopharm.com

canada rx pharmacy canadian drug pharmacy canadian pharmacy online ship to usa canadapharm.life

https://canadapharm.life/# reputable canadian pharmacy canadapharm.life

recommended canadian pharmacies: Canadian pharmacy best prices – canada discount pharmacy canadapharm.life

mexican mail order pharmacies: Medicines Mexico – mexico pharmacies prescription drugs mexicopharm.com

п»їlegitimate online pharmacies india: India Post sending medicines to USA – reputable indian pharmacies indiapharm.llc

https://canadapharm.life/# canadian world pharmacy canadapharm.life

my canadian pharmacy rx: Canadian pharmacy best prices – canadian online pharmacy canadapharm.life

best india pharmacy: indian pharmacy to usa – indian pharmacy indiapharm.llc

legitimate canadian online pharmacies: Canada pharmacy online – rate canadian pharmacies canadapharm.life

http://mexicopharm.com/# buying from online mexican pharmacy mexicopharm.com

mexican online pharmacies prescription drugs: Purple Pharmacy online ordering – mexico drug stores pharmacies mexicopharm.com

http://mexicopharm.com/# mexico pharmacy mexicopharm.com

canadian pharmacy king reviews legitimate canadian online pharmacies canada pharmacy online legit canadapharm.life

http://mexicopharm.com/# mexico drug stores pharmacies mexicopharm.com

legit canadian online pharmacy: Cheapest drug prices Canada – canadian pharmacy drugs online canadapharm.life

http://edpillsdelivery.pro/# new ed pills

Levitra 10 mg best price: Buy Vardenafil 20mg – Generic Levitra 20mg

top erection pills: cheapest ed pills – best ed medications

https://sildenafildelivery.pro/# sildenafil uk cheapest

https://tadalafildelivery.pro/# tadalafil 20mg online canada

Cheap Levitra online: Levitra online pharmacy – Cheap Levitra online

Kamagra tablets kamagra oral jelly Kamagra Oral Jelly

https://levitradelivery.pro/# Vardenafil online prescription

super kamagra: cheap kamagra – cheap kamagra

https://levitradelivery.pro/# Buy generic Levitra online

tadalafil 5mg canada: tadalafil 10 mg canadian pharmacy – tadalafil tablets 20 mg cost

Vardenafil buy online: Buy Levitra 20mg online – Levitra tablet price

https://levitradelivery.pro/# Vardenafil online prescription

sildenafil citrate 100 Sildenafil price sildenafil over the counter canada

sildenafil 10 mg india: Cheapest Sildenafil online – sildenafil buy online usa

http://kamagradelivery.pro/# buy Kamagra

ed drugs list: erection pills over the counter – best pills for ed

Kamagra Oral Jelly: cheap kamagra – buy Kamagra

Kamagra tablets: buy kamagra – buy Kamagra

http://edpillsdelivery.pro/# ed medications online

п»їkamagra: kamagra oral jelly – super kamagra

http://sildenafildelivery.pro/# sildenafil brand name in india

http://edpillsdelivery.pro/# ed medications

п»їpaxlovid paxlovid price without insurance paxlovid generic

http://stromectol.guru/# minocycline brand name

https://prednisone.auction/# prednisone tablets india

paxlovid for sale: paxlovid best price – paxlovid for sale

http://prednisone.auction/# prednisone generic brand name

http://paxlovid.guru/# Paxlovid buy online

https://paxlovid.guru/# paxlovid covid

https://amoxil.guru/# amoxicillin without rx

minocycline 50 mg tablets for human: stromectol guru – buy minocycline 50 mg for humans

https://prednisone.auction/# price of prednisone tablets

Paxlovid buy online paxlovid best price buy paxlovid online

http://prednisone.auction/# prednisone 54899

http://prednisone.auction/# prednisone capsules

http://paxlovid.guru/# Paxlovid over the counter

paxlovid india: paxlovid best price – п»їpaxlovid

https://stromectol.guru/# buy stromectol canada

https://clomid.auction/# cost generic clomid pills

lasix for sale: Buy Lasix No Prescription – lasix

http://azithromycin.store/# zithromax online usa no prescription

lisinopril 5 mg: cheapest lisinopril – lisinopril 125 mg

https://finasteride.men/# get generic propecia without insurance

https://misoprostol.shop/# purchase cytotec

order cheap propecia prices Buy Finasteride 5mg order generic propecia price

zithromax over the counter canada: can you buy zithromax over the counter in australia – zithromax over the counter uk

https://finasteride.men/# propecia without a prescription

zithromax prescription in canada: buy zithromax – zithromax prescription online

https://azithromycin.store/# zithromax canadian pharmacy

zithromax buy: buy zithromax z-pak online – zithromax 250mg

http://finasteride.men/# cost of propecia without dr prescription

http://furosemide.pro/# lasix side effects

lasix medication: Buy Lasix No Prescription – lasix

propecia pill Finasteride buy online buying propecia pill

where to buy lisinopril without prescription: buy lisinopril online – 90 lisinopril

https://finasteride.men/# cost of propecia without dr prescription

buying generic propecia online: Best place to buy propecia – order cheap propecia pills

https://misoprostol.shop/# buy cytotec pills

purchase zithromax z-pak: Azithromycin 250 buy online – can i buy zithromax over the counter

zestril 20 mg tab High Blood Pressure lisinopril brand

lisinopril 10 mg for sale without prescription: over the counter lisinopril – lisinopril 100mcg

https://lisinopril.fun/# lisinopril 10 mg coupon

http://furosemide.pro/# lasix furosemide 40 mg

https://finasteride.men/# order cheap propecia

lisinopril 5mg tab: buy lisinopril online – lisinopril 2.5 pill

rx propecia: Buy Finasteride 5mg – home

https://azithromycin.store/# zithromax for sale us

zithromax 500mg price zithromax best price zithromax z-pak

lasix medication: Buy Lasix No Prescription – furosemide 40 mg

lasix 40 mg: Buy Lasix No Prescription – lasix uses

https://lisinopril.fun/# discount zestril

https://azithromycin.store/# zithromax for sale 500 mg

http://finasteride.men/# cost of cheap propecia tablets

zithromax 500mg: zithromax best price – zithromax 250 mg pill

https://lisinopril.fun/# where can i buy lisinopril

buy propecia no prescription buying generic propecia for sale order propecia tablets

buy cytotec pills: cheap cytotec – buy cytotec over the counter

generic for zestril: over the counter lisinopril – medicine lisinopril 10 mg

https://lisinopril.fun/# lisinopril 40 mg discount

zithromax 250: cheapest azithromycin – buy zithromax online

http://lisinopril.fun/# rx drug lisinopril

zithromax generic price: cheapest azithromycin – zithromax coupon

https://azithromycin.store/# zithromax capsules 250mg

buying cheap propecia online Cheapest finasteride online cost generic propecia tablets

viagra generico prezzo piГ№ basso: sildenafil 100mg prezzo – farmacia senza ricetta recensioni

https://avanafilitalia.online/# comprare farmaci online all’estero

https://farmaciaitalia.store/# acquistare farmaci senza ricetta

viagra 100 mg prezzo in farmacia: viagra senza ricetta – viagra originale in 24 ore contrassegno

comprare farmaci online all’estero: kamagra gel prezzo – farmacie online sicure

acquisto farmaci con ricetta Farmacie che vendono Cialis senza ricetta acquistare farmaci senza ricetta

http://farmaciaitalia.store/# farmacie online affidabili

viagra generico sandoz: sildenafil 100mg prezzo – pillole per erezione immediata

http://kamagraitalia.shop/# acquistare farmaci senza ricetta

https://tadalafilitalia.pro/# farmacia online più conveniente

pillole per erezione immediata: viagra online siti sicuri – viagra acquisto in contrassegno in italia

https://tadalafilitalia.pro/# farmacie online sicure

https://tadalafilitalia.pro/# farmacia online migliore

viagra cosa serve viagra senza ricetta viagra generico prezzo piГ№ basso

farmaci senza ricetta elenco: comprare avanafil senza ricetta – farmaci senza ricetta elenco

farmacia online piГ№ conveniente: kamagra gel prezzo – farmacia online piГ№ conveniente

http://tadalafilitalia.pro/# comprare farmaci online con ricetta

viagra 50 mg prezzo in farmacia: viagra prezzo farmacia – pillole per erezione immediata

http://farmaciaitalia.store/# farmacie online autorizzate elenco

http://avanafilitalia.online/# comprare farmaci online all’estero

top farmacia online: kamagra gel prezzo – farmacie online sicure

farmacie online sicure farmacia online farmacia online miglior prezzo

http://sildenafilitalia.men/# viagra consegna in 24 ore pagamento alla consegna

acquistare farmaci senza ricetta: kamagra gel – farmacie online autorizzate elenco

http://kamagraitalia.shop/# farmacia online piГ№ conveniente

http://kamagraitalia.shop/# farmacia online migliore

comprare farmaci online con ricetta: farmacia online miglior prezzo – farmacia online migliore

https://canadapharm.shop/# canadian drugs

cheapest online pharmacy india: top online pharmacy india – pharmacy website india

buy medicines online in india: india online pharmacy – indian pharmacy paypal

https://canadapharm.shop/# rate canadian pharmacies

medication from mexico pharmacy: reputable mexican pharmacies online – mexico drug stores pharmacies

http://canadapharm.shop/# canadian pharmacy checker

top 10 online pharmacy in india: indian pharmacy – Online medicine order

http://mexicanpharm.store/# mexican border pharmacies shipping to usa

reliable canadian pharmacy canada pharmacy reviews pharmacy wholesalers canada

reputable mexican pharmacies online: purple pharmacy mexico price list – purple pharmacy mexico price list

best online pharmacies in mexico: mexico drug stores pharmacies – pharmacies in mexico that ship to usa

http://canadapharm.shop/# canadian pharmacy sarasota

canadian drugstore online: canadian pharmacy 24h com – buying from canadian pharmacies

mexican pharmaceuticals online: mexican mail order pharmacies – buying from online mexican pharmacy

https://canadapharm.shop/# prescription drugs canada buy online

http://canadapharm.shop/# canadian pharmacy king reviews

canadian pharmacy prices: canadian drug prices – canadian family pharmacy

http://indiapharm.life/# reputable indian online pharmacy

buying from online mexican pharmacy: purple pharmacy mexico price list – п»їbest mexican online pharmacies

canadianpharmacymeds canadian pharmacy ratings certified canadian pharmacy

buying prescription drugs in mexico: buying prescription drugs in mexico online – mexico pharmacies prescription drugs

http://mexicanpharm.store/# mexican online pharmacies prescription drugs

top 10 online pharmacy in india: top 10 online pharmacy in india – indianpharmacy com

http://canadapharm.shop/# best canadian online pharmacy

http://mexicanpharm.store/# medication from mexico pharmacy

canadian discount pharmacy: legitimate canadian online pharmacies – canadapharmacyonline legit

reputable indian pharmacies: reputable indian pharmacies – top 10 online pharmacy in india

buying from online mexican pharmacy: mexico pharmacies prescription drugs – mexico drug stores pharmacies

http://canadapharm.shop/# cheapest pharmacy canada

best india pharmacy: Online medicine order – india online pharmacy

https://canadapharm.shop/# legitimate canadian online pharmacies

safe canadian pharmacy canadian world pharmacy online pharmacy canada

п»їlegitimate online pharmacies india: india pharmacy – reputable indian online pharmacy

https://indiapharm.life/# buy medicines online in india

http://indiapharm.life/# indian pharmacies safe

india pharmacy: indian pharmacy – indian pharmacy

https://canadapharm.shop/# reddit canadian pharmacy

online pharmacy india: world pharmacy india – online shopping pharmacy india

mexican online pharmacies prescription drugs: buying from online mexican pharmacy – buying prescription drugs in mexico online

http://mexicanpharm.store/# mexico drug stores pharmacies

https://clomidpharm.shop/# can i get generic clomid pills

http://prednisonepharm.store/# buy prednisone 10mg

where can i buy prednisone: can i buy prednisone from canada without a script – buy prednisone 50 mg

zithromax 500 without prescription zithromax 500 how to get zithromax

https://zithromaxpharm.online/# generic zithromax azithromycin

buy nolvadex online: tamoxifen rash – tamoxifen men

Top 100 Searched Drugs http://nolvadex.pro/# tamoxifen moa

https://nolvadex.pro/# tamoxifen men

where to get generic clomid: buy clomid – can i purchase cheap clomid without rx

https://clomidpharm.shop/# how to get cheap clomid online

http://nolvadex.pro/# tamoxifen 20 mg tablet

tamoxifen hip pain tamoxifen menopause generic tamoxifen

tamoxifen men: tamoxifen depression – tamoxifen 20 mg

https://prednisonepharm.store/# prednisone online australia

prednisone for dogs: prednisone online – prednisone 10mg prices

http://prednisonepharm.store/# 40 mg prednisone pill

https://cytotec.directory/# order cytotec online

cytotec pills online: buy cytotec online – Misoprostol 200 mg buy online

cytotec buy online usa cytotec buy online usa Cytotec 200mcg price

Their health awareness programs are game-changers http://nolvadex.pro/# where to get nolvadex

https://prednisonepharm.store/# prednisone brand name in usa

https://cytotec.directory/# buy misoprostol over the counter

cost of clomid now: order cheap clomid for sale – generic clomid no prescription

https://edwithoutdoctorprescription.store/# buy prescription drugs from canada cheap

real cialis without a doctor’s prescription: buy prescription drugs without doctor – best non prescription ed pills

https://edpills.bid/# cheapest ed pills online

best ed drug erectile dysfunction pills new treatments for ed

best ed pills non prescription: buy prescription drugs from canada – п»їprescription drugs

http://reputablepharmacies.online/# canadian pharmacy in canada

mens erection pills: natural remedies for ed – online ed pills

new ed drugs cheapest ed pills ed pills gnc

northwestpharmacy http://reputablepharmacies.online/# cheap canadian cialis online

best price prescription drugs

prescription without a doctor’s prescription: viagra without a doctor prescription – cialis without doctor prescription

http://edpills.bid/# natural ed medications

mens ed pills: male ed drugs – ed medications online

http://edpills.bid/# best drug for ed

buy prescription drugs without doctor prescription meds without the prescriptions non prescription ed pills

https://edpills.bid/# non prescription erection pills

ed meds online without doctor prescription: viagra without doctor prescription amazon – real viagra without a doctor prescription

ed meds: online ed pills – generic ed drugs

canadian pharmaceutical companies that ship to usa http://edpills.bid/# cheap ed pills

canadian drug mart pharmacy

https://edwithoutdoctorprescription.store/# buy prescription drugs

non prescription ed drugs generic viagra without a doctor prescription ed meds online without doctor prescription

https://edpills.bid/# medicine for impotence

cheap ed pills: erectile dysfunction medications – the best ed pills

http://reputablepharmacies.online/# canadian pharmacies no prescription

https://reputablepharmacies.online/# prescription drugs without prescription

high street discount pharmacy drugs without prescription no prescription needed canadian pharmacy

cheap drug prices: canadian family pharmacy – canadian rx pharmacy online

best non prescription ed pills: buy cheap prescription drugs online – prescription drugs online without

http://indianpharmacy.shop/# top 10 online pharmacy in india indianpharmacy.shop

cheapest online pharmacy india: Order medicine from India to USA – top online pharmacy india indianpharmacy.shop

prescription drugs canada buy online: Canada Pharmacy – canadian pharmacy drugs online canadianpharmacy.pro

https://mexicanpharmacy.win/# mexico drug stores pharmacies mexicanpharmacy.win

http://mexicanpharmacy.win/# mexican rx online mexicanpharmacy.win

price drugs

indian pharmacy indian pharmacy to usa buy medicines online in india indianpharmacy.shop

world pharmacy india: Cheapest online pharmacy – reputable indian online pharmacy indianpharmacy.shop

http://indianpharmacy.shop/# india pharmacy indianpharmacy.shop

http://indianpharmacy.shop/# mail order pharmacy india indianpharmacy.shop

medication from mexico pharmacy: mexico drug stores pharmacies – pharmacies in mexico that ship to usa mexicanpharmacy.win

http://mexicanpharmacy.win/# best mexican online pharmacies mexicanpharmacy.win

mexican pharmaceuticals online Mexico pharmacy mexican rx online mexicanpharmacy.win

http://indianpharmacy.shop/# reputable indian pharmacies

india pharmacy mail order

https://canadianpharmacy.pro/# canadianpharmacyworld canadianpharmacy.pro

top rated online pharmacy

https://mexicanpharmacy.win/# best mexican online pharmacies mexicanpharmacy.win

buying from online mexican pharmacy: Mexico pharmacy – buying prescription drugs in mexico

india pharmacy mail order Order medicine from India to USA india online pharmacy indianpharmacy.shop

https://canadianpharmacy.pro/# northwest canadian pharmacy canadianpharmacy.pro

https://canadianpharmacy.pro/# canadian pharmacy 24 com canadianpharmacy.pro

cheapest online pharmacy india Cheapest online pharmacy best india pharmacy indianpharmacy.shop

buying prescription drugs in mexico mexican pharmacy online buying from online mexican pharmacy mexicanpharmacy.win

http://mexicanpharmacy.win/# п»їbest mexican online pharmacies mexicanpharmacy.win

Online medicine home delivery

http://indianpharmacy.shop/# world pharmacy india indianpharmacy.shop

mexican border pharmacies shipping to usa Medicines Mexico purple pharmacy mexico price list mexicanpharmacy.win

http://canadianpharmacy.pro/# canadian pharmacy king canadianpharmacy.pro

online pharmacy without a prescription

https://mexicanpharmacy.win/# mexican pharmacy mexicanpharmacy.win

medicine in mexico pharmacies mexican drugstore online mexico drug stores pharmacies mexicanpharmacy.win

https://mexicanpharmacy.win/# mexican border pharmacies shipping to usa mexicanpharmacy.win

canadian world pharmacy canadian pharmacy canadian 24 hour pharmacy canadianpharmacy.pro

http://canadianpharmacy.pro/# my canadian pharmacy reviews canadianpharmacy.pro

https://canadianpharmacy.pro/# canadian pharmacy 24 com canadianpharmacy.pro

canada drugs online review canadian pharmacy online reviews canadian pharmacy store canadianpharmacy.pro

buying from online mexican pharmacy: Medicines Mexico – medicine in mexico pharmacies mexicanpharmacy.win

http://pharmadoc.pro/# Pharmacie en ligne fiable

п»їpharmacie en ligne: kamagra en ligne – Pharmacie en ligne France

п»їpharmacie en ligne Pharmacies en ligne certifiees pharmacie ouverte 24/24

http://levitrasansordonnance.pro/# Pharmacie en ligne livraison gratuite

Acheter mГ©dicaments sans ordonnance sur internet

Pharmacies en ligne certifiГ©es: cialis generique – Pharmacies en ligne certifiГ©es

https://cialissansordonnance.shop/# acheter medicament a l etranger sans ordonnance

Viagra pas cher livraison rapide france Viagra sans ordonnance 24h Viagra sans ordonnance 24h

pharmacie ouverte 24/24 Medicaments en ligne livres en 24h Pharmacie en ligne fiable

http://acheterkamagra.pro/# Pharmacie en ligne France

Prix du Viagra en pharmacie en France: viagra sans ordonnance – Viagra Pfizer sans ordonnance

http://cialissansordonnance.shop/# pharmacie en ligne

https://levitrasansordonnance.pro/# Pharmacie en ligne livraison rapide

Pharmacie en ligne pas cher

Pharmacie en ligne France acheter kamagra site fiable п»їpharmacie en ligne

Viagra pas cher livraison rapide france: viagrasansordonnance.pro – SildГ©nafil 100mg pharmacie en ligne

http://acheterkamagra.pro/# Pharmacie en ligne sans ordonnance

Pharmacie en ligne livraison gratuite: acheter kamagra site fiable – Pharmacie en ligne France

http://acheterkamagra.pro/# Pharmacie en ligne livraison rapide

pharmacie ouverte 24/24: pharmacie en ligne pas cher – Pharmacie en ligne sans ordonnance

https://acheterkamagra.pro/# pharmacie ouverte

Viagra pas cher livraison rapide france: Viagra gГ©nГ©rique sans ordonnance en pharmacie – Viagra vente libre pays

https://cialissansordonnance.shop/# Pharmacies en ligne certifiГ©es

п»їpharmacie en ligne

Acheter mГ©dicaments sans ordonnance sur internet: levitra generique sites surs – Pharmacie en ligne pas cher

http://ivermectin.store/# ivermectin ebay

http://prednisonetablets.shop/# prednisone online pharmacy

zithromax 500 mg lowest price pharmacy online zithromax pill buy cheap zithromax online

how to get clomid without a prescription: where to get generic clomid price – how to get cheap clomid

http://amoxicillin.bid/# amoxicillin 500mg capsules price

generic clomid: can you buy cheap clomid without prescription – cost cheap clomid

ivermectin 1 cream ivermectin pills human stromectol buy uk

buy zithromax online: how to get zithromax – buy generic zithromax no prescription

https://azithromycin.bid/# zithromax 500 mg lowest price pharmacy online

where can i get amoxicillin 500 mg buy amoxicillin 500mg usa where can i buy amoxicillin over the counter

steroids prednisone for sale: prednisone 1 mg for sale – prednisone pill 20 mg

https://ivermectin.store/# ivermectin

https://azithromycin.bid/# where can i purchase zithromax online

how to get generic clomid pills: can i order cheap clomid – where to buy clomid

ivermectin 50 mg buy stromectol canada ivermectin cream 5%

ivermectin cream 5%: ivermectin otc – ivermectin medicine

https://amoxicillin.bid/# buy amoxicillin online mexico

where can i purchase zithromax online: buy zithromax 1000 mg online – zithromax capsules price

buy zithromax canada zithromax 500mg price in india zithromax 1000 mg online

http://ivermectin.store/# ivermectin 8000 mcg

amoxicillin in india: buying amoxicillin in mexico – amoxicillin order online

http://prednisonetablets.shop/# prednisone over the counter uk

https://prednisonetablets.shop/# prednisone 5093

prednisone 2 mg daily buy prednisone 10 mg purchase prednisone 10mg

amoxicillin online without prescription: rexall pharmacy amoxicillin 500mg – amoxicillin 500mg capsules

http://amoxicillin.bid/# where can i buy amoxocillin

prednisone 20mg tablets where to buy: prednisone 40 mg rx – prednisone tablets 2.5 mg

buy azithromycin zithromax: buy zithromax no prescription – zithromax buy

http://ivermectin.store/# ivermectin india

http://canadianpharm.store/# buying drugs from canada canadianpharm.store

mail order pharmacy india Indian pharmacy to USA indianpharmacy com indianpharm.store

https://canadianpharm.store/# canadian pharmacy canadianpharm.store

canadian mail order pharmacy: Best Canadian online pharmacy – canadian pharmacy world canadianpharm.store

Online medicine order: top 10 pharmacies in india – online pharmacy india indianpharm.store

https://mexicanpharm.shop/# best mexican online pharmacies mexicanpharm.shop

mexican rx online п»їbest mexican online pharmacies medication from mexico pharmacy mexicanpharm.shop

canadian drugs: Best Canadian online pharmacy – canadian pharmacy meds canadianpharm.store

https://indianpharm.store/# Online medicine order indianpharm.store

mexico drug stores pharmacies Certified Pharmacy from Mexico best online pharmacies in mexico mexicanpharm.shop

mexican drugstore online: Certified Pharmacy from Mexico – mexican pharmaceuticals online mexicanpharm.shop

mexican online pharmacies prescription drugs: buying from online mexican pharmacy – mexican pharmaceuticals online mexicanpharm.shop

http://mexicanpharm.shop/# mexican mail order pharmacies mexicanpharm.shop

best rated canadian pharmacy Canada Pharmacy online best canadian online pharmacy reviews canadianpharm.store

Online medicine order: international medicine delivery from india – world pharmacy india indianpharm.store

https://canadianpharm.store/# reputable canadian pharmacy canadianpharm.store

http://indianpharm.store/# india pharmacy mail order indianpharm.store

top online pharmacy india: Indian pharmacy to USA – india pharmacy indianpharm.store

Online medicine home delivery: international medicine delivery from india – indian pharmacies safe indianpharm.store

https://canadianpharm.store/# canadian pharmacy 24h com safe canadianpharm.store

onlinecanadianpharmacy Canadian Pharmacy canadianpharmacy com canadianpharm.store

reputable indian online pharmacy: international medicine delivery from india – pharmacy website india indianpharm.store

top 10 pharmacies in india: Indian pharmacy to USA – top 10 pharmacies in india indianpharm.store

https://canadianpharm.store/# canadian family pharmacy canadianpharm.store

indianpharmacy com Indian pharmacy to USA mail order pharmacy india indianpharm.store

http://indianpharm.store/# best india pharmacy indianpharm.store

https://indianpharm.store/# top 10 pharmacies in india indianpharm.store

best online pharmacies in mexico: Online Pharmacies in Mexico – п»їbest mexican online pharmacies mexicanpharm.shop

Online medicine order international medicine delivery from india top 10 pharmacies in india indianpharm.store

http://indianpharm.store/# top 10 online pharmacy in india indianpharm.store

top online pharmacy india: cheapest online pharmacy india – india pharmacy indianpharm.store

best canadian online pharmacy: Canadian International Pharmacy – my canadian pharmacy canadianpharm.store

online pharmacy india Indian pharmacy to USA indianpharmacy com indianpharm.store

https://mexicanpharm.shop/# reputable mexican pharmacies online mexicanpharm.shop

india pharmacy mail order: international medicine delivery from india – buy prescription drugs from india indianpharm.store

https://indianpharm.store/# indianpharmacy com indianpharm.store

reputable mexican pharmacies online Certified Pharmacy from Mexico п»їbest mexican online pharmacies mexicanpharm.shop

indian pharmacies safe: international medicine delivery from india – indian pharmacy paypal indianpharm.store

safe canadian pharmacy: Canadian International Pharmacy – canadian online pharmacy canadianpharm.store

https://mexicanpharm.shop/# medicine in mexico pharmacies mexicanpharm.shop

https://indianpharm.store/# cheapest online pharmacy india indianpharm.store

pharmacy canadian superstore: Canada Pharmacy online – the canadian drugstore canadianpharm.store

canada pharmacy online Pharmacies in Canada that ship to the US canada pharmacy online canadianpharm.store

mexico drug stores pharmacies: Online Pharmacies in Mexico – mexican pharmaceuticals online mexicanpharm.shop

https://mexicanpharm.shop/# mexico pharmacy mexicanpharm.shop

https://canadadrugs.pro/# northwest canadian pharmacy

online medication: best canadian mail order pharmacies – best online canadian pharmacies

onlinecanadianpharmacy com: canadian pharmaceuticals online – online drugstore reviews

no prescription needed canadian pharmacy canadian mail order pharmacies to usa prescription without a doctor’s prescription

northeast discount pharmacy: medication without prior prescription – certified canadian online pharmacy

http://canadadrugs.pro/# canadian prescription drug prices

on line pharmacy with no prescriptions: canadian trust pharmacy – canadian pharmacy non prescription

canadian pharmacies online reviews online pharmacies reviews best canadian online pharmacy

https://canadadrugs.pro/# best pharmacy prices

canadian pharmacy products: prescriptions canada – pharmacy canada

international pharmacies: online canadian pharmacy with prescription – canadiandrugstore com

https://canadadrugs.pro/# best canadian mail order pharmacies

canada prescription drugs: pharmacy drugstore online – prescription drug prices comparison

overseas pharmacies online canada pharmacies online canadian online pharmacy reviews

top online pharmacies: list of 24 hour pharmacies – aarp approved canadian pharmacies

https://canadadrugs.pro/# list of 24 hour pharmacies

http://canadadrugs.pro/# mexican drug pharmacy

pharmacy price comparison: reliable canadian online pharmacy – pharmacy world

buy drugs canada: mail order prescription drugs – canadian pharmacy canada

http://canadadrugs.pro/# canadian drug pharmacy

trust online pharmacy: canadian drug store legit – trusted overseas pharmacies

http://canadadrugs.pro/# overseas pharmacies that deliver to usa

canadian pharmacies for viagra: discount canadian pharmacy – canadian pharmacy online no prescription

https://canadadrugs.pro/# canadian online pharmacies prescription drugs

https://canadadrugs.pro/# canada drug prices

canadapharmacy com: cheap prescription drugs – online canadian pharmacy with prescription

https://canadadrugs.pro/# canadian neighborhood pharmacy

mexican pharmacies online cheap: viagra no prescription canadian pharmacy – order prescription medicine online without prescription

https://edwithoutdoctorprescription.pro/# ed meds online without prescription or membership

http://edpill.cheap/# buy ed pills

ed treatment drugs buy ed pills online best pills for ed

buying prescription drugs in mexico online: purple pharmacy mexico price list – medicine in mexico pharmacies

https://medicinefromindia.store/# online pharmacy india

buy medicines online in india indian pharmacy Online medicine home delivery

https://edpill.cheap/# best erection pills

prescription drugs without prior prescription: viagra without a doctor prescription – real viagra without a doctor prescription usa

indian pharmacies safe india online pharmacy mail order pharmacy india

http://edwithoutdoctorprescription.pro/# prescription drugs online without

reputable mexican pharmacies online: mexican border pharmacies shipping to usa – reputable mexican pharmacies online

best india pharmacy buy prescription drugs from india indianpharmacy com

https://certifiedpharmacymexico.pro/# best online pharmacies in mexico

https://certifiedpharmacymexico.pro/# mexican rx online

ed meds online without doctor prescription cheap cialis buy prescription drugs

https://certifiedpharmacymexico.pro/# medicine in mexico pharmacies

best pill for ed: generic ed pills – mens ed pills

canada rx pharmacy canadian online pharmacy legit canadian pharmacy

http://certifiedpharmacymexico.pro/# mexican mail order pharmacies

erection pills online: best ed pills at gnc – male erection pills

https://certifiedpharmacymexico.pro/# mexico drug stores pharmacies

ed meds online without doctor prescription: prescription drugs online – real viagra without a doctor prescription usa

cross border pharmacy canada trustworthy canadian pharmacy maple leaf pharmacy in canada

https://edwithoutdoctorprescription.pro/# non prescription ed drugs

trustworthy canadian pharmacy pharmacy com canada canadian pharmacy online store

http://medicinefromindia.store/# reputable indian online pharmacy

reputable indian online pharmacy top 10 pharmacies in india Online medicine order

https://medicinefromindia.store/# cheapest online pharmacy india

non prescription ed pills: best treatment for ed – over the counter erectile dysfunction pills

https://edpill.cheap/# ed remedies

ed remedies ed medications online ed pills comparison

https://canadianinternationalpharmacy.pro/# canadian pharmacy online ship to usa

prescription drugs online without generic cialis without a doctor prescription online prescription for ed meds

http://medicinefromindia.store/# indian pharmacy

real cialis without a doctor’s prescription: cialis without a doctor prescription canada – buy prescription drugs

india pharmacy п»їlegitimate online pharmacies india world pharmacy india

https://edwithoutdoctorprescription.pro/# buy prescription drugs without doctor

india pharmacy mail order reputable indian pharmacies top 10 online pharmacy in india

http://edpill.cheap/# ed pills

top online pharmacy india cheapest online pharmacy india online pharmacy india

http://canadianinternationalpharmacy.pro/# legal to buy prescription drugs from canada

pharmacy canadian superstore: canadian neighbor pharmacy – best canadian online pharmacy

https://medicinefromindia.store/# indian pharmacy paypal

https://edwithoutdoctorprescription.pro/# viagra without doctor prescription

buy medicines online in india best india pharmacy indian pharmacy

In comparison to other casino games, NJ online craps lacks diversity. This could change if more online casinos and game providers come to New Jersey and bring more variants. In the meantime, this handful of choices will have to do. That said, for a lot of online casinos the quality of online craps is still a low priority, so we’re making sure to select only licensed casinos offering top quality craps software. It’s important to establish how much you are willing to risk before you start playing. If you are a regular player, there are also different ways to build a craps bankroll, such as playing with particular bonuses and practising playing free craps first. Read through our craps money management tips below in order to increase the amount in your account. Established in 2001, the online casino has been very quick to move onto different verticals, but iGaming has remained one of its bastions. Today, BetOnline has a lot to offer. You will be welcome with a $3,000 sign-up bonus and enjoy flexible banking options that include Visa, MasterCard, Bitcoin, Litecoin, and others. BetOnline even has added a sportsbook and racebook, and a special section dedicated to esports. However, today we will only focus on the casino product.

https://laneohyw135780.verybigblog.com/23050605/100-free-spins-casino

So go ahead, sign up today, and see what all the fuss is about! Take advantage of Highway Casino’s amazing gaming selection and generous bonus codes with your easy highway casino login. We have you covered when it comes to quality gaming experiences. See you out on the virtual highway! Highway Casino No Deposit Bonus (77 Free Chips) Online Casino USA If you have some comp points, the points you get for playing casino games, a Bonus Shop will be a surefire solution. It offers numerous exclusive bonuses for Highway Casino players. …the rankings go as follows: Welcome M8, Cool 4U, HMM Good, Awe5ome, Wow Damn, 2 Xtreme, Deadly Cool, and U Rule Yay. It’s interesting to mention that these points can be converted into real cash or redeemed in the Highway casino’s special shop. Those who want to convert it to real cash should know that they bear no wagering requirements, and don’t have max payout limits.

http://certifiedpharmacymexico.pro/# mexico drug stores pharmacies

top 10 online pharmacy in india buy prescription drugs from india Online medicine order

http://canadianinternationalpharmacy.pro/# canadian pharmacy ed medications

canadian pharmacy online online canadian pharmacy review pharmacy com canada

what is the best ed pill: impotence pills – ed treatments

http://canadianinternationalpharmacy.pro/# canadian drugs

pharmacies in mexico that ship to usa mexican border pharmacies shipping to usa mexican pharmacy

mexico drug stores pharmacies reputable mexican pharmacies online mexican pharmaceuticals online

mexican border pharmacies shipping to usa mexican pharmaceuticals online mexico drug stores pharmacies

http://mexicanph.shop/# medication from mexico pharmacy

buying prescription drugs in mexico

mexican online pharmacies prescription drugs mexican rx online medication from mexico pharmacy

mexican border pharmacies shipping to usa best online pharmacies in mexico reputable mexican pharmacies online

buying from online mexican pharmacy medication from mexico pharmacy medicine in mexico pharmacies

reputable mexican pharmacies online mexican drugstore online mexican border pharmacies shipping to usa

https://mexicanph.com/# medicine in mexico pharmacies

medicine in mexico pharmacies

mexican drugstore online best online pharmacies in mexico reputable mexican pharmacies online

mexican online pharmacies prescription drugs mexico drug stores pharmacies buying prescription drugs in mexico online

medicine in mexico pharmacies mexico drug stores pharmacies mexico pharmacies prescription drugs

best online pharmacies in mexico reputable mexican pharmacies online mexican pharmaceuticals online

https://mexicanph.com/# mexican drugstore online

purple pharmacy mexico price list

mexico pharmacy mexican pharmacy medicine in mexico pharmacies

medication from mexico pharmacy buying from online mexican pharmacy medicine in mexico pharmacies

best online pharmacies in mexico mexican pharmaceuticals online mexican mail order pharmacies

mexico pharmacies prescription drugs mexico drug stores pharmacies mexico pharmacies prescription drugs

buying from online mexican pharmacy mexican drugstore online medication from mexico pharmacy

buying prescription drugs in mexico online buying prescription drugs in mexico mexican pharmaceuticals online

mexican mail order pharmacies purple pharmacy mexico price list buying prescription drugs in mexico

purple pharmacy mexico price list mexican online pharmacies prescription drugs п»їbest mexican online pharmacies

mexican mail order pharmacies buying prescription drugs in mexico mexico drug stores pharmacies

buying from online mexican pharmacy medication from mexico pharmacy medicine in mexico pharmacies

medication from mexico pharmacy mexican rx online best mexican online pharmacies

best online pharmacies in mexico best online pharmacies in mexico mexico pharmacy

purple pharmacy mexico price list п»їbest mexican online pharmacies mexico drug stores pharmacies

buying from online mexican pharmacy mexico drug stores pharmacies mexican pharmacy

mexico drug stores pharmacies medicine in mexico pharmacies medication from mexico pharmacy

buying prescription drugs in mexico buying prescription drugs in mexico online pharmacies in mexico that ship to usa

http://mexicanph.com/# buying from online mexican pharmacy

mexican rx online

mexican rx online mexico pharmacies prescription drugs п»їbest mexican online pharmacies

mexico pharmacy mexican online pharmacies prescription drugs medicine in mexico pharmacies

mexico pharmacy mexico drug stores pharmacies mexican drugstore online

buying prescription drugs in mexico online mexican online pharmacies prescription drugs mexican pharmacy

mexican pharmaceuticals online reputable mexican pharmacies online mexican mail order pharmacies

mexican online pharmacies prescription drugs п»їbest mexican online pharmacies buying from online mexican pharmacy

mexico drug stores pharmacies buying from online mexican pharmacy medicine in mexico pharmacies

mexican pharmacy mexican rx online purple pharmacy mexico price list

best online pharmacies in mexico mexico drug stores pharmacies mexican pharmaceuticals online

buying prescription drugs in mexico buying prescription drugs in mexico mexican mail order pharmacies

mexico drug stores pharmacies reputable mexican pharmacies online mexico drug stores pharmacies

best online pharmacies in mexico mexican rx online mexico pharmacy

mexican pharmaceuticals online buying from online mexican pharmacy mexican online pharmacies prescription drugs

http://mexicanph.shop/# mexico drug stores pharmacies

purple pharmacy mexico price list

pharmacies in mexico that ship to usa buying from online mexican pharmacy mexican pharmaceuticals online

mexico pharmacies prescription drugs mexico pharmacy mexico drug stores pharmacies

reputable mexican pharmacies online best mexican online pharmacies buying from online mexican pharmacy

buying prescription drugs in mexico mexican pharmacy mexico pharmacy

purple pharmacy mexico price list mexican rx online medicine in mexico pharmacies

https://mexicanph.com/# buying prescription drugs in mexico

mexico drug stores pharmacies

buying prescription drugs in mexico online mexican pharmacy mexican online pharmacies prescription drugs

medication from mexico pharmacy best online pharmacies in mexico medication from mexico pharmacy

mexican online pharmacies prescription drugs pharmacies in mexico that ship to usa mexican drugstore online

п»їbest mexican online pharmacies mexico pharmacy mexican pharmaceuticals online

mexican drugstore online mexican pharmacy mexico drug stores pharmacies

mexican drugstore online best mexican online pharmacies mexican mail order pharmacies

mexico drug stores pharmacies medication from mexico pharmacy mexican pharmaceuticals online

http://mexicanph.com/# mexican mail order pharmacies

purple pharmacy mexico price list

http://furosemide.guru/# lasix medication

lasix pills: Buy Furosemide – lasix uses

zestril 20 mg cost: п»їbuy lisinopril 10 mg uk – lisinopril 5mg tablets

lasix 100 mg tablet Over The Counter Lasix furosemide 100mg

zestril 2.5 mg tablets: prinivil 5 mg tablets – zestril 5 mg tablet

https://lisinopril.top/# lisinopril 40 mg for sale

zestril 10 mg online: lisinopril 30mg coupon – lisinopril 40mg prescription cost

stromectol tab ivermectin 0.2mg ivermectin 3mg pill