Operacions vinculades Model 232

Què s’entén per operació vinculada?

Per confeccionar el model 232 referent a les operacions vinculades, és important entendre que una operació vinculada és aquella operació de compra venda de béns i serveis realitzades entre persones físiques i jurídiques amb algun tipus de vinculació. Operacions entre entitats d’un mateix grup empresarial o entre la societat i els seus socis, els seus administradors o amb els familiars directes d’aquests.

Les operacions vinculades efectuades entre persones o entitats vinculades es valoraran pel seu valor de mercat. S’entén per valor de mercat aquell que s’hauria acordat per persones o entitats independents en condicions que respectin el principi de lliure competència.

L’article 18 de la Llei 27/2014 de 27 de novembre, de l’IS especifica que s’han de considerar persones o entitats vinculades les següents:

- Una entitat i els seus socis o partícips.

- Una entitat i els seus consellers o administradors, excepte en el corresponent a la retribució per l’exercici de les seves funcions.

- Una entitat i els cònjuges o persones unides per relacions de parentiu, en línia directa o col·lateral, per consanguinitat o afinitat fins al tercer grau dels socis o partícips, consellers o administradors.

- Dues entitats que pertanyin a un grup.

- Una entitat i els consellers o administradors d’una altra entitat, quan ambdues entitats pertanyin a un grup.

- Una entitat i una altra entitat participada per la primera indirectament en, almenys, el 25 per cent del capital social o dels fons propis.

- Dues entitats en les quals els mateixos socis, partícips o els seus cònjuges, o persones unides per relacions de parentiu, en línia directa o col·lateral, per consanguinitat o afinitat fins al tercer grau, participin, directament o indirectament en, almenys, el 25 per cent del capital social o dels fons propis.

- Una entitat resident en territori espanyol i els seus establiments permanents a l’estranger.

Qui està obligat a presentar el model 232?

És obligatori presentar el model 232 quan es realitzin operacions amb entitats (o persones) vinculades si es dóna alguna de les particularitats:

- Conjunt d’operacions realitzades en el període impositiu

- si el conjunt d’operacions del mateix tipus i mètode de valoració supera el 50% de la xifra de negocis de l’entitat

si supera el límit de 100.000 € en algun dels tipus de les anomenades operacions específiques. - Operacions amb persones físiques que tributin en estimació objectiva que la participació individual o conjuntament amb els seus familiars sigui igual o superior al 25% del capital o fons propis i en estimació Objectiva (mòduls)

- Transmissió de negocis, valors o participacions en els fons propis d’entitats no admesos a negociació o admesos en paradisos fiscals

- Transmissió d’immobles i operacions sobre intangibles

- Operacions realitzades en el període impositiu amb la mateixa persona o entitat

- El volum de les operacions amb una mateixa persona o entitat vinculada supera els 250.000 € anuals

Quan una entitat es beneficiï de la reducció del règim de Patent Box per operacions amb persones o entitats vinculades

A més, s’ha de presentar el model quan es realitzin operacions o s’hagin valors en paradisos fiscals.

I en aquelles operacions en cas d’aplicació de la reducció de les rendes procedents de determinats actius intangibles “els contribuents que apliquin l’esmentada reducció prevista en l’article 23 LIS perquè obtenen rendes com a conseqüència de la cessió de determinats intangibles a persones o entitats vinculades”

Quines operacions queden excloses de presentar el Model 232?

- Aquelles operacions d’un mateix grup de consolidació fiscal. Hi determinades obligacions d’informació a les operacions del règim de Patent Box.

- Aquelles operacions que es realitzin amb els seus membres o altres entitats que formen part del seu grup de consolidació AIES (agrupacions d’interès econòmic) o les UTE (unions temporals d’empreses). Si que hauran de presentar el model les UTE que s’acullin al règim d’Exempció de les rendes obtingudes en l’estranger a través d’EP.

- Operacions realitzades en l’àmbit d’OPA (oferta pública de compra) o d’una OPV (oferta pública de venda)

Formes de presentació

Ha de realitzar obligatòriament per via electrònica, podrà realitzar-se a través de la Seu electrònica de l’AEAT.

Termini de presentació

Es presentarà en el mes següent als deu mesos posteriors a la conclusió del període impositiu a què es refereixi la informació a subministrar (com a màxim el 30 de novembre).

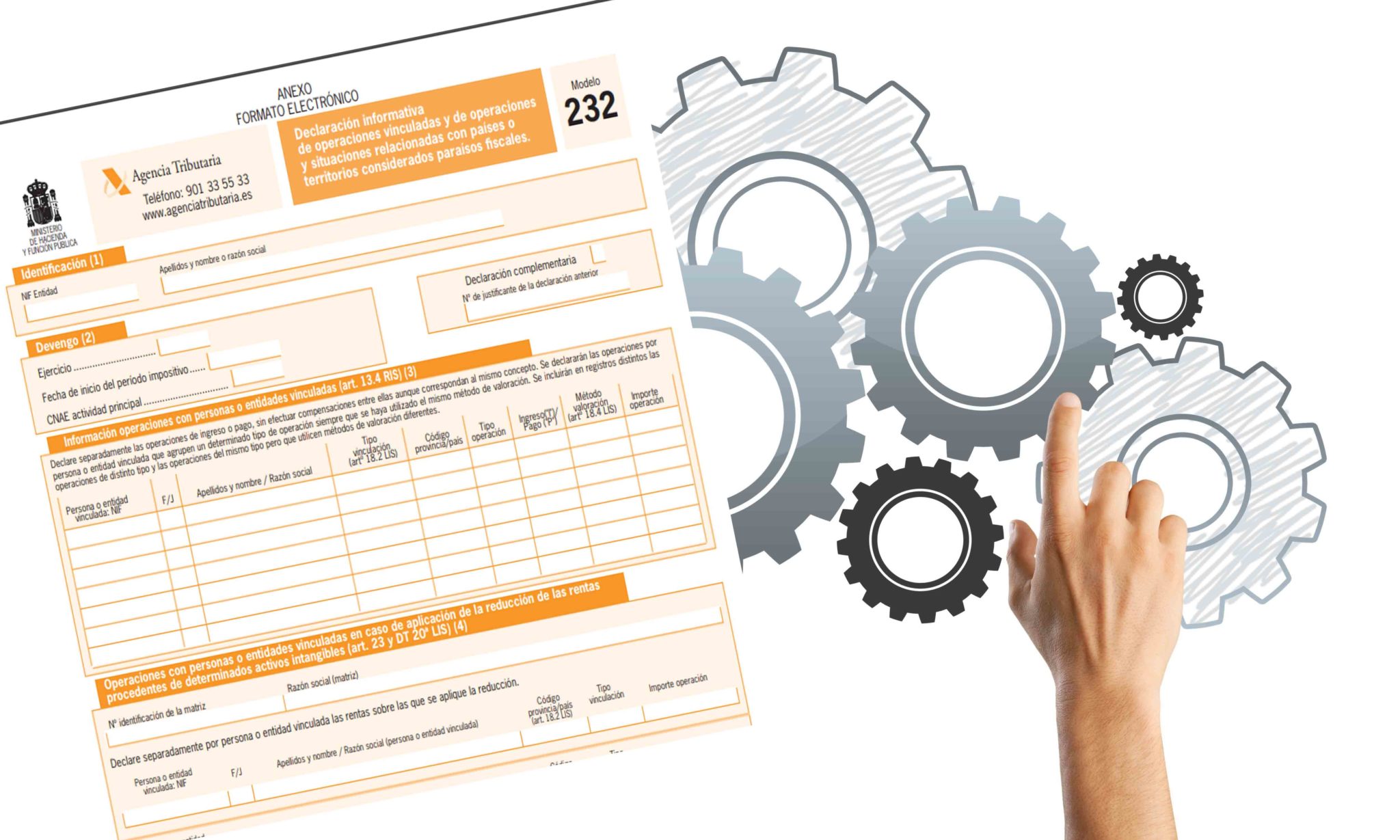

De quins apartats consta el model?

1. Operacions amb persones o entitats vinculades

1. S’informa persona a persona i entitat a entitat.

2. S’informa per separat els cobraments i pagaments, no es poden compensar.

3. S’han d’omplir les següents dades

1. Els identificatius de la part vinculada amb la qual s’efectua l’operació

2. El tipus de vinculació entre les dues parts

3. Tipus d’operació

4. Si és ingrés o és pagament

5. El mètode de valoració

6. L’import de l’operació

2. Operacions amb persones o entitats vinculades en cas d’aplicació de la reducció de les rendes procedents de determinats actius intangibles.

S’ha d’incloure la següent informació

1.

1. Dades identificatives

2. Tipus de vinculació

3. Import abans d’aplicar la reducció, IVA exclòs.

2. Operacions i situacions relacionades amb països o territoris qualificats com a paradisos fiscals.

1. En relació a les operacions relacionades amb països o territoris qualificats com a paradisos fiscals.

1. Descripció de l’operació

2. Les despeses de serveis corresponents a operacions realitzades amb residents en paradisos fiscals

3. Les inversions realitzades en paradisos fiscals

4. Dades identificatives

5. L’import de les despeses, operacions o inversions.

2. En relació amb la tinença de valors relacionats amb països o territoris qualificats com a paradisos fiscals.

1. Tipus de situació

2. Entitat participada o emissora dels valors

3. La identificació de en què paradís fiscal es troben

4. Valor d’adquisició

5. Percentatge de participació

Per a més informació contacti amb GAFIC seu assessor fiscal, comptable i laboral expert en Odoo.

Salutacions

Albert Cabedo

GAFIC assessoria comptable Odoo a Madrid i Barcelona

You expressed this effectively!

riversweeps casino online online casino florida blackjack online casino

Regards. Loads of stuff.

persuasive essay writer best professional essay writers essay on things i like to do during my pastime

Incredible plenty of beneficial advice!

write paper service cheap assignment writing service legit essay writing service

Nicely put, Thank you.

writing a customer service resume writing a compare and contrast essay unique essay writing service

Thanks a lot! Lots of knowledge.

i need help writing an essay capstone project writing service free essay writing service uk

Fantastic content. With thanks.

what is the best essay writing service essay service review wikipedia writing service

Appreciate it, Plenty of stuff.

custom case study writing service english literature essay writing service a word’s worth resume writing and career coaching service

Valuable stuff. Thank you!

essay writing services writing an essay introduction online essay writing

plenty of fish login: singles near me – online dating games

where can i buy prednisone without a prescription: https://prednisone1st.store/# buy prednisone online india

Incredible a good deal of good data.

pro essay writing service paper writing services for college students australian essay writing service

Thanks a lot, I enjoy it.

resume writing services for customer service jobs best essay writing service canada online writing evaluation service

cost generic propecia buy propecia no prescription

cost cheap propecia pill get propecia without dr prescription

purchase amoxicillin online amoxicillin 500mg capsules uk – buy amoxicillin from canada

https://pharmacyreview.best/# canadian online drugs

erection pills that work: best male ed pills – ed medications online

https://propecia1st.science/# cost of generic propecia for sale

Prescription Drug Information, Interactions & Side.

safe canadian pharmacies canadian pharmacy scam

Some are medicines that help people when doctors prescribe.

amoxicillin 825 mg can i purchase amoxicillin online – amoxicillin capsule 500mg price

Effectively expressed really. !

real essay writing service best resume writing service 2013 best essay writer service

best over the counter ed pills best male enhancement pills best ed pills at gnc

pharmacy com canada northwest canadian pharmacy

https://propecia1st.science/# get generic propecia

You said it very well.!

essay writing service college best academic essay writing service legit essay writing service reddit

top erection pills: buying ed pills online – cheap erectile dysfunction pill

canadian pharmacy safe online pharmacies in canada

order cheap mobic without insurance: cost of mobic without rx – order cheap mobic price

where buy generic mobic without rx: how to get generic mobic prices – where can i buy generic mobic without insurance

buy cheap propecia cost of cheap propecia online

http://cheapestedpills.com/# ed pills cheap

reliable canadian pharmacy canadian valley pharmacy

Read now.

cost cheap propecia for sale cost cheap propecia price

Actual trends of drug.

You expressed that well.

e writing service reviews best linkedin profile writing service graduate paper writing service

where can i buy mobic prices: where to buy mobic without rx – how to get cheap mobic pill

https://propecia1st.science/# cost generic propecia without prescription

Kudos, Numerous stuff!

essay writing service illegal non profit resume writing service online writing evaluation service

cheap canadian pharmacy online cheap canadian pharmacy online

can you get cheap mobic pills: where can i get generic mobic prices – where to buy generic mobic

canadian pharmacy no rx needed best canadian pharmacy to buy from

cost propecia order propecia tablets

buy propecia for sale propecia without dr prescription

You revealed it superbly!

best literature review writing service writing a business plan service tips for writing an argumentative essay

Some trends of drugs.

amoxicillin 250 mg how much is amoxicillin – cost of amoxicillin prescription

safe and effective drugs are available.

https://mobic.store/# where buy cheap mobic pills

natural remedies for ed: new treatments for ed – ed meds

mexican online pharmacies prescription drugs: mexican border pharmacies shipping to usa – mexican border pharmacies shipping to usa

reputable mexican pharmacies online: buying prescription drugs in mexico – mexican border pharmacies shipping to usa

https://mexpharmacy.sbs/# mexico drug stores pharmacies

https://indiamedicine.world/# india online pharmacy

Truly quite a lot of fantastic tips.

writing a research based argumentative essay about technology top cheap essay writing service how to teach essay writing

Thanks. Lots of forum posts!

philosophy paper writing service graduate school application essay writing service do essay writing services really work

canadian pharmacy: canada pharmacy online – canadian pharmacy online

https://certifiedcanadapharm.store/# canadianpharmacyworld com

Lovely material. Thank you.

programming assignment writing service writing an argumentative essay about the nobel prize in literature will writing service

http://certifiedcanadapharm.store/# canadian pharmacies comparison

Cheers. Valuable information!

international cv writing service resume writing for customer service jobs will writing service surrey

indian pharmacies safe: buy prescription drugs from india – indian pharmacies safe

medication from mexico pharmacy: buying prescription drugs in mexico – buying prescription drugs in mexico online

https://indiamedicine.world/# india pharmacy

You reported that wonderfully!

graduate school application essay writing service essay writing service india student essay writing services

india online pharmacy: indian pharmacy paypal – best india pharmacy

http://certifiedcanadapharm.store/# canadian online pharmacy reviews

best canadian pharmacy online: my canadian pharmacy – ordering drugs from canada

Great stuff, Thanks a lot.

essay writing service scam writing a product or service review which essay writing service is reliable

https://indiamedicine.world/# top 10 online pharmacy in india

Thanks a lot! Ample tips.

reddit writing service assignment writing service in london linkedin profile writing service uk

mail order pharmacy india: п»їlegitimate online pharmacies india – top online pharmacy india

http://indiamedicine.world/# indian pharmacy

indian pharmacy paypal: india online pharmacy – Online medicine home delivery

Seriously a lot of excellent tips!

professional resume writing service phoenix az wikipedia writing service law essay writing service uk

mexico pharmacies prescription drugs: buying prescription drugs in mexico – medicine in mexico pharmacies

http://mexpharmacy.sbs/# mexican border pharmacies shipping to usa

http://certifiedcanadapharm.store/# canadian pharmacy meds

india online pharmacy: п»їlegitimate online pharmacies india – best india pharmacy

indian pharmacy paypal: cheapest online pharmacy india – buy prescription drugs from india

http://mexpharmacy.sbs/# pharmacies in mexico that ship to usa

http://gabapentin.pro/# neurontin 1800 mg

ivermectin for humans ivermectin pills human purchase oral ivermectin

http://gabapentin.pro/# neurontin for sale

buy zithromax canada: where can i buy zithromax capsules – zithromax

https://gabapentin.pro/# neurontin buy online

ivermectin 50 mg: ivermectin 9 mg – stromectol ivermectin tablets

zithromax order online uk buy zithromax canada where to get zithromax over the counter

http://gabapentin.pro/# neurontin 300mg

http://gabapentin.pro/# neurontin 800 mg

generic neurontin pill: neurontin 800 mg capsules – neurontin 800 mg capsules

https://azithromycin.men/# purchase zithromax online

http://stromectolonline.pro/# ivermectin online

http://antibiotic.guru/# buy antibiotics for uti

http://antibiotic.guru/# Over the counter antibiotics pills

paxlovid pill: paxlovid india – paxlovid india

best otc ed pills: erectile dysfunction drug – non prescription ed pills

http://antibiotic.guru/# buy antibiotics

https://lisinopril.pro/# price of lisinopril 5mg

http://lisinopril.pro/# 90 lisinopril

https://lisinopril.pro/# zestril 10mg price

https://lisinopril.pro/# lisinopril 20 25 mg

https://avodart.pro/# generic avodart

http://ciprofloxacin.ink/# buy ciprofloxacin

https://ciprofloxacin.ink/# buy cipro

http://misoprostol.guru/# buy cytotec over the counter

http://avodart.pro/# where can i get generic avodart no prescription

https://lipitor.pro/# buy lipitor from canada

mexican drugstore online mexican mail order pharmacies medication from mexico pharmacy

mexico drug stores pharmacies: mexican pharmaceuticals online – mexican border pharmacies shipping to usa

india pharmacy online shopping pharmacy india top 10 online pharmacy in india

https://indiapharmacy.cheap/# best india pharmacy

js安全 hello my website is js安全

nuôi hello my website is nuôi

hklock hello my website is hklock

pajo hello my website is pajo

egspin hello my website is egspin

777 game hello my website is 777 game

yoda4d hello my website is yoda4d

gangaa hello my website is gangaa

medication from mexico pharmacy: mexico drug stores pharmacies – mexican pharmaceuticals online

canadian pharmacy online: canadian pharmacy – canadian pharmacy service

precription drugs from canada: certified online pharmacy canada – best online canadian pharmacy

canadian pharmacy 24: canadian pharmacy online reviews – trusted canadian pharmacy

canada meds com mail order prescriptions from canada pharmacies in canada online

This article resonated with me on a personal level. Your ability to connect with your audience emotionally is commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

I’ve found a treasure trove of knowledge in your blog. Your dedication to providing trustworthy information is something to admire. Each visit leaves me more enlightened, and I appreciate your consistent reliability.

http://farmaciaonline.men/# comprare farmaci online con ricetta

In a world where trustworthy information is more crucial than ever, your dedication to research and the provision of reliable content is truly commendable. Your commitment to accuracy and transparency shines through in every post. Thank you for being a beacon of reliability in the online realm.

I couldn’t agree more with the insightful points you’ve made in this article. Your depth of knowledge on the subject is evident, and your unique perspective adds an invaluable layer to the discussion. This is a must-read for anyone interested in this topic.

https://farmaciaonline.men/# comprare farmaci online con ricetta

Pharmacies en ligne certifiГ©es acheter mГ©dicaments Г l’Г©tranger Pharmacie en ligne livraison rapide

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

I wanted to take a moment to express my gratitude for the wealth of valuable information you provide in your articles. Your blog has become a go-to resource for me, and I always come away with new knowledge and fresh perspectives. I’m excited to continue learning from your future posts.

https://farmaciaonline.men/# comprare farmaci online all’estero

Rectum, This is a good website Rectum

Fetish, This is a good website Fetish

Graphic, This is a good website Graphic

Genitals, This is a good website Genitals

Erection, This is a good website Erection

Enhancer, This is a good website Enhancer

Anus, This is a good website Anus

XXX, This is a good website XXX

Graphic, This is a good website Graphic

I wanted to take a moment to express my gratitude for the wealth of invaluable information you consistently provide in your articles. Your blog has become my go-to resource, and I consistently emerge with new knowledge and fresh perspectives. I’m eagerly looking forward to continuing my learning journey through your future posts.

comprare farmaci online con ricetta: cialis generico miglior prezzo – farmacia online senza ricetta

I wanted to take a moment to express my gratitude for the wealth of invaluable information you consistently provide in your articles. Your blog has become my go-to resource, and I consistently emerge with new knowledge and fresh perspectives. I’m eagerly looking forward to continuing my learning journey through your future posts.

https://esfarmacia.men/# п»їfarmacia online

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

acheter sildenafil 100mg sans ordonnance

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

Your writing style effortlessly draws me in, and I find it nearly impossible to stop reading until I’ve reached the end of your articles. Your ability to make complex subjects engaging is indeed a rare gift. Thank you for sharing your expertise!

Your blog has rapidly become my trusted source of inspiration and knowledge. I genuinely appreciate the effort you invest in crafting each article. Your dedication to delivering high-quality content is apparent, and I eagerly await every new post.

Your writing style effortlessly draws me in, and I find it difficult to stop reading until I reach the end of your articles. Your ability to make complex subjects engaging is a true gift. Thank you for sharing your expertise!

https://esfarmacia.men/# farmacia barata

I simply wanted to convey how much I’ve gleaned from this article. Your meticulous research and clear explanations make the information accessible to all readers. It’s abundantly clear that you’re committed to providing valuable content.

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

Your dedication to sharing knowledge is evident, and your writing style is captivating. Your articles are a pleasure to read, and I always come away feeling enriched. Thank you for being a reliable source of inspiration and information.

Pharmacie en ligne livraison gratuite – Pharmacie en ligne pas cher

https://edpharmacie.pro/# Acheter mГ©dicaments sans ordonnance sur internet

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

Your dedication to sharing knowledge is evident, and your writing style is captivating. Your articles are a pleasure to read, and I always come away feeling enriched. Thank you for being a reliable source of inspiration and information.

I want to express my sincere appreciation for this enlightening article. Your unique perspective and well-researched content bring a fresh depth to the subject matter. It’s evident that you’ve invested considerable thought into this, and your ability to convey complex ideas in such a clear and understandable way is truly commendable. Thank you for generously sharing your knowledge and making the learning process enjoyable.

They always have valuable advice on medication management. buy prescription drugs from india: best india pharmacy – indian pharmacy online

mexican pharmaceuticals online: mexican pharmacy – medicine in mexico pharmacies

reputable indian pharmacies: indianpharmacy com – best online pharmacy india

A reliable pharmacy in times of emergencies. purple pharmacy mexico price list: mexican rx online – medicine in mexico pharmacies

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

Your positivity and enthusiasm are undeniably contagious! This article brightened my day and left me feeling inspired. Thank you for sharing your uplifting message and spreading positivity among your readers.

northwest pharmacy canada: canadian pharmacy online – canadian pharmacy 24 com

online shopping pharmacy india: indianpharmacy com – buy medicines online in india

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

Your passion and dedication to your craft shine brightly through every article. Your positive energy is contagious, and it’s clear you genuinely care about your readers’ experience. Your blog brightens my day!

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

They ensure global standards in every pill. canadapharmacyonline legit: canada ed drugs – canadian pharmacy

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

I’ve found a treasure trove of knowledge in your blog. Your dedication to providing trustworthy information is something to admire. Each visit leaves me more enlightened, and I appreciate your consistent reliability.

Their global network ensures the best medication prices. canadian pharmacy india: world pharmacy india – top 10 online pharmacy in india

mexican online pharmacies prescription drugs: medication from mexico pharmacy – п»їbest mexican online pharmacies

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

Their global health initiatives are game-changers. safe online pharmacies in canada: certified canadian international pharmacy – buy drugs from canada

п»їlegitimate online pharmacies india: Online medicine order – indian pharmacy

This article is a true game-changer! Your practical tips and well-thought-out suggestions hold incredible value. I’m eagerly anticipating implementing them. Thank you not only for sharing your expertise but also for making it accessible and easy to apply.

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

buying from online mexican pharmacy: mexican online pharmacies prescription drugs – buying prescription drugs in mexico online

Their international supply chain ensures no medication shortages. reputable indian online pharmacy: reputable indian online pharmacy – india online pharmacy

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

mail order pharmacy india: buy prescription drugs from india – india online pharmacy

Their global health insights are enlightening. canadian pharmacies that deliver to the us: canada pharmacy – best canadian pharmacy online

I’d like to express my heartfelt appreciation for this insightful article. Your unique perspective and well-researched content bring a fresh depth to the subject matter. It’s evident that you’ve invested considerable thought into this, and your ability to convey complex ideas in such a clear and understandable way is truly commendable. Thank you for sharing your knowledge so generously and making the learning process enjoyable.

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

doxycycline 100mg cost in india buy doxycycline for acne doxycycline 40 mg price

They have expertise in handling international shipping regulations. http://azithromycinotc.store/# zithromax z-pak

Exceptional service every time! http://doxycyclineotc.store/# doxycycline 200 mg cost

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

Your positivity and enthusiasm are undeniably contagious! This article brightened my day and left me feeling inspired. Thank you for sharing your uplifting message and spreading positivity among your readers.

Some trends of drugs. order zithromax over the counter: buy zithromax – can i buy zithromax over the counter in canada

buying ed pills online ED pills online ed medications list

I wanted to take a moment to express my gratitude for the wealth of invaluable information you consistently provide in your articles. Your blog has become my go-to resource, and I consistently emerge with new knowledge and fresh perspectives. I’m eagerly looking forward to continuing my learning journey through your future posts.

Your dedication to sharing knowledge is evident, and your writing style is captivating. Your articles are a pleasure to read, and I always come away feeling enriched. Thank you for being a reliable source of inspiration and information.

I couldn’t agree more with the insightful points you’ve articulated in this article. Your profound knowledge on the subject is evident, and your unique perspective adds an invaluable dimension to the discourse. This is a must-read for anyone interested in this topic.

https://edpillsotc.store/# buying ed pills online

Your enthusiasm for the subject matter shines through every word of this article; it’s contagious! Your commitment to delivering valuable insights is greatly valued, and I eagerly anticipate more of your captivating content. Keep up the exceptional work!

Always up-to-date with the latest healthcare trends. http://doxycyclineotc.store/# doxycycline 100 mg tablets

They provide a global perspective on local health issues. http://azithromycinotc.store/# buy zithromax online cheap

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

Commonly Used Drugs Charts. https://mexicanpharmacy.site/# mexico drug stores pharmacies

Your enthusiasm for the subject matter radiates through every word of this article; it’s contagious! Your commitment to delivering valuable insights is greatly valued, and I eagerly anticipate more of your captivating content. Keep up the exceptional work!

Your blog has quickly become my trusted source of inspiration and knowledge. I genuinely appreciate the effort you put into crafting each article. Your dedication to delivering high-quality content is evident, and I look forward to every new post.

They have a great range of holistic health products. https://indianpharmacy.life/# best india pharmacy

Their online refill system is straightforward. https://drugsotc.pro/# canadian pharmacy phone number

Your blog has rapidly become my trusted source of inspiration and knowledge. I genuinely appreciate the effort you invest in crafting each article. Your dedication to delivering high-quality content is apparent, and I eagerly await every new post.

mexican mail order pharmacies buy drugs at mexican pharmacy medicine in mexico pharmacies

In a world where trustworthy information is more crucial than ever, your dedication to research and the provision of reliable content is truly commendable. Your commitment to accuracy and transparency shines through in every post. Thank you for being a beacon of reliability in the online realm.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

They have strong partnerships with pharmacies around the world. http://mexicanpharmacy.site/# mexican drugstore online

Your positivity and enthusiasm are truly infectious! This article brightened my day and left me feeling inspired. Thank you for sharing your uplifting message and spreading positivity to your readers.

Your enthusiasm for the subject matter radiates through every word of this article; it’s contagious! Your commitment to delivering valuable insights is greatly valued, and I eagerly anticipate more of your captivating content. Keep up the exceptional work!

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

They always keep my medication history well-organized. http://drugsotc.pro/# online pharmacy denmark

Your enthusiasm for the subject matter shines through every word of this article; it’s infectious! Your commitment to delivering valuable insights is greatly valued, and I eagerly anticipate more of your captivating content. Keep up the exceptional work!

They’re globally renowned for their impeccable service. http://drugsotc.pro/# canadian online pharmacy cialis

mail order pharmacy india Mail order pharmacy India india online pharmacy

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

A true asset to our neighborhood. https://indianpharmacy.life/# buy medicines online in india

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

In a world where trustworthy information is more important than ever, your commitment to research and providing reliable content is truly commendable. Your dedication to accuracy and transparency is evident in every post. Thank you for being a beacon of reliability in the online world.

mexican drugstore online best online pharmacy in Mexico mexico drug stores pharmacies

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

I’m continually impressed by your ability to dive deep into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I’m grateful for it.

The one-stop solution for all international medication requirements. http://internationalpharmacy.pro/# canadian pills store

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

Your enthusiasm for the subject matter shines through every word of this article; it’s infectious! Your commitment to delivering valuable insights is greatly valued, and I eagerly anticipate more of your captivating content. Keep up the exceptional work!

I simply wanted to convey how much I’ve gleaned from this article. Your meticulous research and clear explanations make the information accessible to all readers. It’s abundantly clear that you’re committed to providing valuable content.

I want to express my sincere appreciation for this enlightening article. Your unique perspective and well-researched content bring a fresh depth to the subject matter. It’s evident that you’ve invested considerable thought into this, and your ability to convey complex ideas in such a clear and understandable way is truly commendable. Thank you for generously sharing your knowledge and making the learning process enjoyable.

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

cheap canadian pharmacy online: cheap canadian pharmacy – adderall canadian pharmacy

reputable canadian pharmacy: certified canadian pharmacy – canadian pharmacy 24h com

Top-notch medications sourced globally. https://gabapentin.world/# neurontin online pharmacy

I couldn’t agree more with the insightful points you’ve articulated in this article. Your profound knowledge on the subject is evident, and your unique perspective adds an invaluable dimension to the discourse. This is a must-read for anyone interested in this topic.

Your storytelling prowess is nothing short of extraordinary. Reading this article felt like embarking on an adventure of its own. The vivid descriptions and engaging narrative transported me, and I eagerly await to see where your next story takes us. Thank you for sharing your experiences in such a captivating manner.

medication from mexico pharmacy : pharmacy in mexico – reputable mexican pharmacies online

buying from online mexican pharmacy – mexico pharmacy – mexico drug stores pharmacies

buying prescription drugs in mexico online : mexico pharmacy price list – mexican pharmaceuticals online

mexico drug stores pharmacies : mexico pharmacy price list – buying from online mexican pharmacy

Your positivity and enthusiasm are undeniably contagious! This article brightened my day and left me feeling inspired. Thank you for sharing your uplifting message and spreading positivity among your readers.

ivermectin 400 mg: stromectol lotion – ivermectin malaria

Your dedication to sharing knowledge is evident, and your writing style is captivating. Your articles are a pleasure to read, and I always come away feeling enriched. Thank you for being a reliable source of inspiration and information.

http://canadapharmacy24.pro/# safe canadian pharmacies

online canadian pharmacy reviews: canadian pharmacy pro – ed meds online canada

I’d like to express my heartfelt appreciation for this insightful article. Your unique perspective and well-researched content bring a fresh depth to the subject matter. It’s evident that you’ve invested considerable thought into this, and your ability to convey complex ideas in such a clear and understandable way is truly commendable. Thank you for sharing your knowledge so generously and making the learning process enjoyable.

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

http://canadapharmacy24.pro/# canadian pharmacy service

indianpharmacy com: indianpharmacy com – indian pharmacy

http://stromectol24.pro/# purchase stromectol

minocycline 100 mg tablets for human: buy ivermectin canada – ivermectin 15 mg

https://canadapharmacy24.pro/# canada drugs reviews

ivermectin medication: stromectol order online – minocycline 100 mg tabs

https://paxlovid.bid/# paxlovid cost without insurance

https://plavix.guru/# Clopidogrel 75 MG price

buy Clopidogrel over the counter: buy plavix – Cost of Plavix on Medicare

http://stromectol.icu/# ivermectin cream uk

buy clopidogrel online: antiplatelet drug – buy clopidogrel online

https://plavix.guru/# Plavix generic price

how can i get generic mobic without insurance: where to get generic mobic online – can i get mobic without dr prescription

http://stromectol.icu/# stromectol 3 mg dosage

Generic Cialis price Buy Tadalafil 10mg Cheap Cialis

https://levitra.eus/# Levitra 10 mg best price

https://elliottm888pha1.targetblogs.com/profile

https://cialis.foundation/# Generic Tadalafil 20mg price

https://dante15uw1.goabroadblog.com/22811888/the-basic-principles-of-korean-massage-cupping

https://ilovebookmark.com/story15754412/top-healthy-massage-spa-reviews-secrets

http://cialis.foundation/# Cialis 20mg price in USA

Vardenafil buy online Levitra 10 mg buy online Cheap Levitra online

https://cialis.foundation/# Cialis 20mg price in USA

https://cialis.foundation/# cialis for sale

best price for viagra 100mg Cheap generic Viagra online Buy Viagra online cheap

http://viagra.eus/# cheap viagra

https://damien0ihdy.blogpostie.com/44854846/the-single-best-strategy-to-use-for-korean-massage-near-19002

https://louis4rqok.azzablog.com/23038271/considerations-to-know-about-massage-korat

https://lanehmlhe.thenerdsblog.com/27966941/a-simple-key-for-thailand-massage-school-unveiled

http://kamagra.icu/# Kamagra Oral Jelly

Buy generic Levitra online Buy Vardenafil online Vardenafil price

http://kamagra.icu/# п»їkamagra

https://dante02085.humor-blog.com/22862881/5-simple-techniques-for-chinese-medicine-body-map

http://kamagra.icu/# Kamagra 100mg price

https://garrett35ok6.mybuzzblog.com/2047587/not-known-details-about-asian-massage-bunnell

https://hectorqsmkg.blog5star.com/23044621/how-much-you-need-to-expect-you-ll-pay-for-a-good-korean-massage-beds-ceragem

https://trenton93705.theisblog.com/23133836/how-chinese-medicine-chicago-can-save-you-time-stress-and-money

Cialis over the counter Cialis over the counter п»їcialis generic

https://levitra.eus/# Levitra online USA fast

https://trevor12h4f.bloggadores.com/22839246/chinese-medicine-clinic-for-dummies

https://zanea4jf4.digitollblog.com/22787990/a-simple-key-for-healthy-massage-therapy-unveiled

http://kamagra.icu/# п»їkamagra

https://karlc654ryc0.iamthewiki.com/user

https://waylonj7788.activoblog.com/23049444/chinese-medicine-certificate-fundamentals-explained

https://zander79x0w.total-blog.com/5-easy-facts-about-chinese-medicine-body-chart-described-47773287

https://trevorb6047.therainblog.com/22859547/facts-about-chinese-medicine-chart-revealed

Cheap Levitra online Levitra 10 mg buy online Levitra 10 mg buy online

https://levitra.eus/# Buy Levitra 20mg online

Kamagra 100mg Kamagra Oral Jelly п»їkamagra

https://horacep637jzo8.thechapblog.com/profile

https://albertl307gbu4.blog2freedom.com/profile

https://sociallweb.com/story1137484/considerations-to-know-about-business-trip-message

http://kamagra.icu/# buy kamagra online usa

https://viagra.eus/# Viagra tablet online

https://getsocialsource.com/story1151924/little-known-facts-about-chinese-medicine-clinic

online shopping pharmacy india: reputable indian pharmacies – top 10 pharmacies in india indiapharmacy.pro

https://codye5653.blog-mall.com/23133084/5-simple-statements-about-chinese-medicine-cupping-explained

https://mexicanpharmacy.company/# mexico drug stores pharmacies mexicanpharmacy.company

https://andresa4556.myparisblog.com/23066109/not-known-facts-about-chinese-medicine-body-map

http://mexicanpharmacy.company/# mexican pharmaceuticals online mexicanpharmacy.company

mexican drugstore online: п»їbest mexican online pharmacies – mexico pharmacies prescription drugs mexicanpharmacy.company

indianpharmacy com: top 10 online pharmacy in india – reputable indian online pharmacy indiapharmacy.pro

https://alicev900ruk0.vigilwiki.com/user

https://cristiantuvpi.luwebs.com/23071780/5-essential-elements-for-korean-massage-near-me

https://angelo74948.blogs-service.com/53474523/the-basic-principles-of-chinese-medicine-books

https://trentona46nm.tribunablog.com/korean-massage-stick-things-to-know-before-you-buy-36829869

https://arthur8de45.shoutmyblog.com/22860497/5-simple-techniques-for-chinese-medicine-chi

mexican rx online: mexican rx online – pharmacies in mexico that ship to usa mexicanpharmacy.company

https://canadapharmacy.guru/# canadian pharmacies compare canadapharmacy.guru

http://canadapharmacy.guru/# canadian pharmacies online canadapharmacy.guru

https://andyv6306.iyublog.com/22902688/the-2-minute-rule-for-chinese-medicine-breakfast

mexican pharmacy: best online pharmacies in mexico – best online pharmacies in mexico mexicanpharmacy.company

https://rylano911a.theisblog.com/23055050/the-single-best-strategy-to-use-for-korean-massage-chair-brands

online pharmacy india: indian pharmacy – indianpharmacy com indiapharmacy.pro

https://indiapharmacy.pro/# india pharmacy indiapharmacy.pro

indian pharmacies safe: п»їlegitimate online pharmacies india – india pharmacy mail order indiapharmacy.pro

https://mexicanpharmacy.company/# mexican pharmacy mexicanpharmacy.company

https://mexicanpharmacy.company/# mexican rx online mexicanpharmacy.company

purple pharmacy mexico price list: medicine in mexico pharmacies – mexican pharmacy mexicanpharmacy.company

mexican mail order pharmacies: medicine in mexico pharmacies – reputable mexican pharmacies online mexicanpharmacy.company

http://indiapharmacy.pro/# online pharmacy india indiapharmacy.pro

https://brightbookmarks.com/story15930023/chinese-medicine-classes-no-further-a-mystery

india online pharmacy: pharmacy website india – mail order pharmacy india indiapharmacy.pro

mexico drug stores pharmacies: mexican drugstore online – mexican pharmaceuticals online mexicanpharmacy.company

http://mexicanpharmacy.company/# purple pharmacy mexico price list mexicanpharmacy.company

https://canadapharmacy.guru/# canada pharmacy reviews canadapharmacy.guru

https://lukas17495.blogmazing.com/22880566/little-known-facts-about-chinese-medicine-chicago

indian pharmacy online: top 10 online pharmacy in india – india pharmacy mail order indiapharmacy.pro

http://canadapharmacy.guru/# canadian valley pharmacy canadapharmacy.guru

buying prescription drugs in mexico online: mexican pharmaceuticals online – mexico drug stores pharmacies mexicanpharmacy.company

http://mexicanpharmacy.company/# medicine in mexico pharmacies mexicanpharmacy.company

https://mario81111.gigswiki.com/4523351/the_ultimate_guide_to_chinese_medicine_body_map

legitimate canadian online pharmacies: safe canadian pharmacy – cheap canadian pharmacy canadapharmacy.guru

http://mexicanpharmacy.company/# medication from mexico pharmacy mexicanpharmacy.company

http://indiapharmacy.pro/# indian pharmacy paypal indiapharmacy.pro

canadian drugs online: reputable canadian online pharmacy – canadian compounding pharmacy canadapharmacy.guru

reputable indian online pharmacy: best online pharmacy india – indian pharmacies safe indiapharmacy.pro

http://mexicanpharmacy.company/# pharmacies in mexico that ship to usa mexicanpharmacy.company

https://indiapharmacy.pro/# best online pharmacy india indiapharmacy.pro

pharmacies in mexico that ship to usa: mexican mail order pharmacies – mexico pharmacies prescription drugs mexicanpharmacy.company

https://indiapharmacy.pro/# online shopping pharmacy india indiapharmacy.pro

buying prescription drugs in mexico: mexico drug stores pharmacies – buying prescription drugs in mexico online mexicanpharmacy.company

https://amoxil.world/# where to buy amoxicillin pharmacy

can i order generic clomid without a prescription: cheap clomid without insurance – buying cheap clomid

https://edwin46t9u.digiblogbox.com/48361223/chinese-medicine-clinic-for-dummies

https://charlie8q0ab.blogs100.com/23057465/the-greatest-guide-to-massage-chinese-medicine

doxy 200: buy doxycycline cheap – doxycycline prices

http://doxycycline.sbs/# doxycycline 100mg online

amoxicillin without a prescription: amoxicillin for sale online – amoxicillin capsules 250mg

http://amoxil.world/# generic amoxicillin 500mg

https://lorenzo24l6m.blogdanica.com/22899481/5-essential-elements-for-chinese-medicine-bloating

https://margotp134igd3.blogoscience.com/profile

https://propecia.sbs/# buying cheap propecia without insurance

cost generic propecia no prescription: cost of cheap propecia now – order generic propecia pills

100mg doxycycline: odering doxycycline – buy doxycycline without prescription

amoxicillin 500 mg without a prescription: amoxicillin generic brand – can we buy amoxcillin 500mg on ebay without prescription

https://amoxil.world/# amoxicillin 500mg capsule

where can i buy prednisone without prescription: buy prednisone 20mg without a prescription best price – 20 mg of prednisone

get generic propecia prices: propecia cheap – cost generic propecia tablets

http://propecia.sbs/# get cheap propecia without dr prescription

amoxicillin 500mg cost: amoxicillin generic brand – amoxicillin no prescription

http://prednisone.digital/# buy prednisone tablets uk

cost cheap propecia without dr prescription: propecia rx – cost cheap propecia online

http://amoxil.world/# buy amoxicillin 250mg

otc prednisone cream: prednisone 10 – buy prednisone online canada

http://clomid.sbs/# clomid rx

https://canadapharm.top/# canada pharmacy 24h

top online pharmacy india: reputable indian pharmacies – top online pharmacy india

https://canadapharm.top/# canadian king pharmacy

world pharmacy india: india online pharmacy – top online pharmacy india

https://withoutprescription.guru/# best non prescription ed pills

http://edpills.icu/# ed medication online

discount prescription drugs: prescription without a doctor’s prescription – ed meds online without doctor prescription

http://withoutprescription.guru/# viagra without a doctor prescription

mexican pharmaceuticals online: mexico pharmacies prescription drugs – purple pharmacy mexico price list

how to buy cheap clomid online: clomid cheap – can i order generic clomid without dr prescription

meds online without doctor prescription: viagra without a doctor prescription – ed meds online without doctor prescription

https://indiapharm.guru/# online shopping pharmacy india

buy prescription drugs without doctor: viagra without a doctor prescription – prescription drugs without prior prescription

prednisone buy: prednisone canada pharmacy – prednisone 1 mg daily

best online pharmacy india: top 10 online pharmacy in india – india pharmacy

https://edpills.icu/# erectile dysfunction drug

prescription drugs online without doctor: real cialis without a doctor’s prescription – ed meds online without doctor prescription

https://kamagra.team/# Kamagra 100mg

best tadalafil tablets in india: online tadalafil prescription – tadalafil 2.5 mg generic

https://kamagra.team/# buy kamagra online usa

tadalafil 5mg tablets in india cost of tadalafil in india best tadalafil prices

Kamagra Oral Jelly: Kamagra tablets – п»їkamagra

buy kamagra online usa: Kamagra 100mg – п»їkamagra

super kamagra cheap kamagra п»їkamagra

http://kamagra.team/# buy kamagra online usa

Cheap Levitra online: buy Levitra over the counter – п»їLevitra price

Vardenafil online prescription Vardenafil price Levitra 10 mg best price

https://edpills.monster/# ed meds

Kamagra 100mg price: buy Kamagra – Kamagra Oral Jelly

sildenafil 5343 sildenafil buy online usa how to get sildenafil

Levitra 10 mg best price: Generic Levitra 20mg – Levitra tablet price

https://kamagra.team/# п»їkamagra

http://sildenafil.win/# sildenafil generic usa

sildenafil 20 mg price in india: sildenafil 100mg cheap – sildenafil 100mg price usa

п»їLevitra price Buy Levitra 20mg online Levitra online pharmacy

tadalafil tablets in india: buy tadalafil online usa – tadalafil best price uk

how to get zithromax over the counter: zithromax antibiotic – zithromax price canada

https://azithromycin.bar/# zithromax for sale usa

doxycycline prescription online Buy doxycycline 100mg doxyciclin

average cost of generic zithromax: buy zithromax canada – zithromax online no prescription

https://azithromycin.bar/# can i buy zithromax over the counter in canada

buy doxycycline hyclate 100mg without a rx: buy doxycycline over the counter – order doxycycline no prescription

amoxicillin 500mg capsules uk cheap amoxicillin where to buy amoxicillin pharmacy

zithromax for sale cheap: buy zithromax – zithromax online usa no prescription

https://azithromycin.bar/# zithromax 250 mg

buy doxycycline canada buy doxycycline over the counter doxycycline canada pharmacy

zestril: buy lisinopril – generic lisinopril 10 mg

http://amoxicillin.best/# amoxicillin 500 mg for sale

lisinopril 60 mg tablet: Lisinopril 10 mg Tablet buy online – how much is 30 lisinopril

doxycycline pharmacy online Doxycycline 100mg buy online doxycycline over the counter nz

https://lisinopril.auction/# zestril tab 10mg

canadian lisinopril 10 mg: Lisinopril 10 mg Tablet buy online – lisinopril 40 mg price in india

zithromax azithromycin buy zithromax purchase zithromax online

lisinopril 2.5 mg medicine: Lisinopril 10 mg Tablet buy online – lisinopril 5

http://doxycycline.forum/# doxycycline online canada without prescription

amoxicillin capsule 500mg price: cheap amoxicillin – amoxicillin price canada

canadian pharmacies certified canada pharmacy online canadian pharmacy store

http://indiapharmacy.site/# indianpharmacy com

mexican online pharmacies prescription drugs: top mail order pharmacy from Mexico – mexican mail order pharmacies

online canadian pharmacy review: international online pharmacy – canadian pharmacy online store

http://ordermedicationonline.pro/# pharmacy drugstore online

indian pharmacy online: online shopping pharmacy india – top 10 online pharmacy in india

pharmacy website india: top 10 pharmacies in india – reputable indian online pharmacy

reputable indian pharmacies best india pharmacy top 10 online pharmacy in india

https://ordermedicationonline.pro/# us online pharmacy

top 10 online pharmacy in india: best online pharmacy india – cheapest online pharmacy india

most trusted online pharmacy: online pharmacy no prescription – canadian medications

http://claritin.icu/# can you buy ventolin over the counter australia

Paxlovid over the counter: buy paxlovid – paxlovid cost without insurance

https://gabapentin.life/# gabapentin online

neurontin: cheap gabapentin – neurontin generic

http://gabapentin.life/# 300 mg neurontin

paxlovid pharmacy: Paxlovid over the counter – paxlovid for sale

paxlovid pharmacy https://paxlovid.club/# paxlovid pill

http://claritin.icu/# ventolin brand

buy ventolin nz: Ventolin inhaler best price – ventolin script

https://claritin.icu/# ventolin tablets buy

cost generic clomid now: Clomiphene Citrate 50 Mg – how can i get cheap clomid price

http://paxlovid.club/# Paxlovid over the counter

paxlovid covid: paxlovid club – paxlovid for sale

https://claritin.icu/# ventolin generic

top farmacia online: kamagra oral jelly – farmacia online senza ricetta

cerco viagra a buon prezzo sildenafil prezzo viagra generico sandoz

farmacie online autorizzate elenco: avanafil generico prezzo – farmacie online sicure

farmacia online piГ№ conveniente: kamagra – farmacia online senza ricetta

http://tadalafilit.store/# farmacie online affidabili

migliori farmacie online 2023: Tadalafil prezzo – farmacia online migliore

farmaci senza ricetta elenco farmacie online sicure acquistare farmaci senza ricetta

farmacie online autorizzate elenco: farmacia online spedizione gratuita – п»їfarmacia online migliore

http://avanafilit.icu/# farmacia online migliore

farmacie online affidabili: Tadalafil generico – farmaci senza ricetta elenco

farmacia online piГ№ conveniente avanafil spedra п»їfarmacia online migliore

farmacie online affidabili: farmacia online piu conveniente – п»їfarmacia online migliore

http://avanafilit.icu/# acquisto farmaci con ricetta

farmacia online migliore: avanafil generico – farmacia online miglior prezzo

farmaci senza ricetta elenco: Tadalafil prezzo – acquisto farmaci con ricetta

farmacie on line spedizione gratuita kamagra gold farmacia online miglior prezzo

top farmacia online: kamagra oral jelly consegna 24 ore – farmaci senza ricetta elenco

farmacie on line spedizione gratuita: farmacia online miglior prezzo – acquisto farmaci con ricetta

http://kamagrait.club/# farmacie online autorizzate elenco

comprare farmaci online con ricetta farmacia online farmacia online

farmacia online miglior prezzo: kamagra oral jelly – farmacie online autorizzate elenco

kamagra senza ricetta in farmacia: sildenafil 100mg prezzo – viagra originale recensioni

farmacie online sicure: farmacie on line spedizione gratuita – acquisto farmaci con ricetta

viagra generico sandoz viagra prezzo farmacia kamagra senza ricetta in farmacia

migliori farmacie online 2023: avanafil generico prezzo – farmacia online migliore

farmacia online senza ricetta: top farmacia online – comprare farmaci online con ricetta

sildenafilo cinfa 100 mg precio farmacia: viagra generico – sildenafilo cinfa 100 mg precio farmacia

п»їfarmacia online farmacias baratas online envio gratis farmacia online envГo gratis

https://kamagraes.site/# п»їfarmacia online

http://sildenafilo.store/# sildenafilo 100mg precio españa

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

I must commend your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable way is admirable. You’ve made learning enjoyable and accessible for many, and I appreciate that.

farmacia barata: vardenafilo sin receta – п»їfarmacia online

http://farmacia.best/# farmacia online madrid

https://farmacia.best/# farmacia online internacional

http://vardenafilo.icu/# farmacia envГos internacionales

farmacias online seguras en espaГ±a mejores farmacias online farmacia 24h

https://farmacia.best/# farmacia online 24 horas

Your unique approach to tackling challenging subjects is a breath of fresh air. Your articles stand out with their clarity and grace, making them a joy to read. Your blog is now my go-to for insightful content.

Your positivity and enthusiasm are undeniably contagious! This article brightened my day and left me feeling inspired. Thank you for sharing your uplifting message and spreading positivity among your readers.

https://farmacia.best/# farmacia online envГo gratis

farmacia barata farmacia online barata farmacia 24h

https://tadalafilo.pro/# farmacia barata

sildenafilo precio farmacia: comprar viagra en espana – comprar viagra online en andorra

http://tadalafilo.pro/# farmacias baratas online envÃo gratis

https://kamagraes.site/# farmacias online seguras en españa

https://vardenafilo.icu/# farmacias online seguras en espaГ±a

In a world where trustworthy information is more important than ever, your commitment to research and providing reliable content is truly commendable. Your dedication to accuracy and transparency is evident in every post. Thank you for being a beacon of reliability in the online world.

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

farmacias online seguras en espaГ±a Precio Levitra En Farmacia farmacia online 24 horas

https://vardenafilo.icu/# farmacias online seguras en españa

sildenafilo cinfa sin receta: comprar viagra – comprar viagra en espaГ±a envio urgente contrareembolso

https://farmacia.best/# farmacia online internacional

https://farmacia.best/# farmacias online baratas

http://kamagraes.site/# farmacia online 24 horas

http://vardenafilo.icu/# farmacia envГos internacionales

viagra online cerca de bilbao: viagra precio – comprar viagra en espaГ±a envio urgente contrareembolso

https://vardenafilo.icu/# farmacia envÃos internacionales

https://tadalafilo.pro/# farmacia barata

farmacias online baratas: kamagra gel – farmacia 24h

farmacias baratas online envГo gratis Levitra sin receta farmacias online seguras

http://sildenafilo.store/# comprar viagra online en andorra

http://kamagraes.site/# farmacia barata

farmacia online barata: Precio Levitra En Farmacia – farmacia barata

https://tadalafilo.pro/# farmacia barata

This article is a true game-changer! Your practical tips and well-thought-out suggestions hold incredible value. I’m eagerly anticipating implementing them. Thank you not only for sharing your expertise but also for making it accessible and easy to apply.

Your storytelling prowess is nothing short of extraordinary. Reading this article felt like embarking on an adventure of its own. The vivid descriptions and engaging narrative transported me, and I eagerly await to see where your next story takes us. Thank you for sharing your experiences in such a captivating manner.

https://tadalafilo.pro/# farmacia online madrid

farmacias baratas online envГo gratis farmacia online envГo gratis farmacias online seguras en espaГ±a

http://tadalafilo.pro/# farmacia online envÃo gratis

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

http://vardenafilo.icu/# farmacia online madrid

Your storytelling prowess is nothing short of extraordinary. Reading this article felt like embarking on an adventure of its own. The vivid descriptions and engaging narrative transported me, and I eagerly await to see where your next story takes us. Thank you for sharing your experiences in such a captivating manner.

farmacias online seguras comprar kamagra en espana farmacia online 24 horas

https://sildenafilo.store/# sildenafilo 100mg precio españa

farmacia barata: farmacia envio gratis – farmacia 24h

https://vardenafilo.icu/# п»їfarmacia online

http://kamagraes.site/# farmacia envÃos internacionales

farmacia 24h: vardenafilo sin receta – farmacia online 24 horas

Your passion and dedication to your craft shine brightly through every article. Your positive energy is contagious, and it’s clear you genuinely care about your readers’ experience. Your blog brightens my day!

http://pharmacieenligne.guru/# Acheter médicaments sans ordonnance sur internet

Your blog is a true gem in the vast expanse of the online world. Your consistent delivery of high-quality content is truly commendable. Thank you for consistently going above and beyond in providing valuable insights. Keep up the fantastic work!

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

Acheter mГ©dicaments sans ordonnance sur internet cialis prix Acheter mГ©dicaments sans ordonnance sur internet

Pharmacie en ligne livraison 24h: pharmacie en ligne pas cher – Pharmacies en ligne certifiГ©es

http://cialissansordonnance.pro/# Pharmacie en ligne pas cher

farmacia barata: Levitra 20 mg precio – farmacia online 24 horas

Pharmacie en ligne livraison gratuite Pharmacie en ligne pas cher acheter mГ©dicaments Г l’Г©tranger

http://kamagrafr.icu/# Acheter médicaments sans ordonnance sur internet

farmacia online barata: Levitra precio – farmacia 24h

https://levitrafr.life/# Pharmacie en ligne fiable

acheter mГ©dicaments Г l’Г©tranger kamagra en ligne Pharmacie en ligne pas cher

acheter medicament a l etranger sans ordonnance: cialis – п»їpharmacie en ligne

https://viagrasansordonnance.store/# Acheter Sildenafil 100mg sans ordonnance

farmacia online 24 horas: farmacia online barata – farmacia online 24 horas

https://cialissansordonnance.pro/# Pharmacie en ligne France

http://cialissansordonnance.pro/# Pharmacies en ligne certifiées

Pharmacie en ligne sans ordonnance: Levitra acheter – Acheter mГ©dicaments sans ordonnance sur internet

Pharmacies en ligne certifiГ©es kamagra 100mg prix Pharmacies en ligne certifiГ©es

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

https://viagrasansordonnance.store/# Viagra générique sans ordonnance en pharmacie

farmacias baratas online envГo gratis: comprar cialis online sin receta – farmacia barata

versandapotheke deutschland Online Apotheke Deutschland internet apotheke

https://apotheke.company/# versandapotheke deutschland

I’m truly impressed by the way you effortlessly distill intricate concepts into easily digestible information. Your writing style not only imparts knowledge but also engages the reader, making the learning experience both enjoyable and memorable. Your passion for sharing your expertise is unmistakable, and for that, I am deeply grateful.

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

online apotheke preisvergleich kamagra oral jelly kaufen gГјnstige online apotheke

http://apotheke.company/# versandapotheke

http://viagrakaufen.store/# Viagra diskret bestellen

I’m genuinely impressed by how effortlessly you distill intricate concepts into easily digestible information. Your writing style not only imparts knowledge but also engages the reader, making the learning experience both enjoyable and memorable. Your passion for sharing your expertise is unmistakable, and for that, I am deeply appreciative.

Your blog has rapidly become my trusted source of inspiration and knowledge. I genuinely appreciate the effort you invest in crafting each article. Your dedication to delivering high-quality content is apparent, and I eagerly await every new post.

versandapotheke versandkostenfrei kamagra kaufen versandapotheke versandkostenfrei

online apotheke gГјnstig: kamagra tabletten – п»їonline apotheke

http://kamagrakaufen.top/# versandapotheke deutschland

https://cialiskaufen.pro/# gГјnstige online apotheke

Viagra Apotheke rezeptpflichtig viagra ohne rezept Viagra rezeptfreie bestellen

https://apotheke.company/# versandapotheke versandkostenfrei

Viagra kaufen Apotheke Preis: viagra kaufen – Viagra Tabletten fГјr MГ¤nner

http://kamagrakaufen.top/# gГјnstige online apotheke

versandapotheke deutschland potenzmittel ohne rezept п»їonline apotheke

buying prescription drugs in mexico online mexican pharmacy buying from online mexican pharmacy

In a world where trustworthy information is more crucial than ever, your dedication to research and the provision of reliable content is truly commendable. Your commitment to accuracy and transparency shines through in every post. Thank you for being a beacon of reliability in the online realm.

This article is a true game-changer! Your practical tips and well-thought-out suggestions hold incredible value. I’m eagerly anticipating implementing them. Thank you not only for sharing your expertise but also for making it accessible and easy to apply.

This article resonated with me on a personal level. Your ability to connect with your audience emotionally is commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

mexican pharmaceuticals online medication from mexico pharmacy buying from online mexican pharmacy

mexico drug stores pharmacies mexico drug stores pharmacies medication from mexico pharmacy

http://mexicanpharmacy.cheap/# reputable mexican pharmacies online

http://mexicanpharmacy.cheap/# mexican rx online

mexico drug stores pharmacies mexico pharmacies prescription drugs mexican online pharmacies prescription drugs

mexican rx online pharmacies in mexico that ship to usa best online pharmacies in mexico

medicine in mexico pharmacies mexican mail order pharmacies mexican mail order pharmacies

http://mexicanpharmacy.cheap/# purple pharmacy mexico price list

http://mexicanpharmacy.cheap/# п»їbest mexican online pharmacies

I couldn’t agree more with the insightful points you’ve articulated in this article. Your profound knowledge on the subject is evident, and your unique perspective adds an invaluable dimension to the discourse. This is a must-read for anyone interested in this topic.

mexican border pharmacies shipping to usa medication from mexico pharmacy buying prescription drugs in mexico online

medicine in mexico pharmacies medication from mexico pharmacy mexican mail order pharmacies

http://mexicanpharmacy.cheap/# purple pharmacy mexico price list

mexican drugstore online mexican online pharmacies prescription drugs mexico drug stores pharmacies

http://mexicanpharmacy.cheap/# buying prescription drugs in mexico

medication from mexico pharmacy medicine in mexico pharmacies mexican pharmacy

mexican rx online mexico pharmacies prescription drugs best online pharmacies in mexico

best online pharmacies in mexico reputable mexican pharmacies online mexican pharmaceuticals online

I simply wanted to convey how much I’ve gleaned from this article. Your meticulous research and clear explanations make the information accessible to all readers. It’s abundantly clear that you’re committed to providing valuable content.

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

https://mexicanpharmacy.cheap/# buying prescription drugs in mexico

buying prescription drugs in mexico online mexican online pharmacies prescription drugs pharmacies in mexico that ship to usa

mexico pharmacies prescription drugs mexican mail order pharmacies medicine in mexico pharmacies

mexican mail order pharmacies reputable mexican pharmacies online mexican pharmaceuticals online

http://mexicanpharmacy.company/# mexico pharmacy mexicanpharmacy.company

cheapest online pharmacy india india online pharmacy world pharmacy india indiapharmacy.guru

mail order pharmacy india world pharmacy india – п»їlegitimate online pharmacies india indiapharmacy.guru

my canadian pharmacy canadian drugstore online – canadian pharmacy king reviews canadiandrugs.tech

http://canadiandrugs.tech/# trusted canadian pharmacy canadiandrugs.tech

canadian pharmacy service canada drugs reviews canadian pharmacy scam canadiandrugs.tech

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

In a world where trustworthy information is more crucial than ever, your dedication to research and the provision of reliable content is truly commendable. Your commitment to accuracy and transparency shines through in every post. Thank you for being a beacon of reliability in the online realm.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

buying drugs from canada my canadian pharmacy review – canadian pharmacy meds canadiandrugs.tech

Your passion and dedication to your craft shine brightly through every article. Your positive energy is contagious, and it’s clear you genuinely care about your readers’ experience. Your blog brightens my day!

http://canadiandrugs.tech/# is canadian pharmacy legit canadiandrugs.tech

http://canadapharmacy.guru/# canadian pharmacy 365 canadapharmacy.guru

reputable indian pharmacies buy prescription drugs from india – india online pharmacy indiapharmacy.guru

https://canadiandrugs.tech/# canadian pharmacy service canadiandrugs.tech

https://canadiandrugs.tech/# legit canadian pharmacy canadiandrugs.tech

https://canadiandrugs.tech/# canada pharmacy world canadiandrugs.tech

п»їlegitimate online pharmacies india Online medicine order Online medicine order indiapharmacy.guru

https://indiapharmacy.guru/# indian pharmacy online indiapharmacy.guru

https://indiapharmacy.guru/# india pharmacy indiapharmacy.guru

cures for ed erectile dysfunction medications – best ed pills at gnc edpills.tech

п»їlegitimate online pharmacies india top 10 pharmacies in india – mail order pharmacy india indiapharmacy.guru

https://edpills.tech/# ed pills comparison edpills.tech

https://indiapharmacy.guru/# best india pharmacy indiapharmacy.guru

mail order pharmacy india india online pharmacy india pharmacy indiapharmacy.guru

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

Your writing style effortlessly draws me in, and I find it nearly impossible to stop reading until I’ve reached the end of your articles. Your ability to make complex subjects engaging is indeed a rare gift. Thank you for sharing your expertise!

https://edpills.tech/# new ed drugs edpills.tech

I couldn’t agree more with the insightful points you’ve articulated in this article. Your profound knowledge on the subject is evident, and your unique perspective adds an invaluable dimension to the discourse. This is a must-read for anyone interested in this topic.

http://indiapharmacy.guru/# Online medicine order indiapharmacy.guru

https://edpills.tech/# ed medication online edpills.tech

https://mexicanpharmacy.company/# mexican mail order pharmacies mexicanpharmacy.company

http://indiapharmacy.guru/# india online pharmacy indiapharmacy.guru

legit canadian pharmacy northern pharmacy canada – legit canadian pharmacy canadiandrugs.tech

non prescription erection pills medication for ed dysfunction – ed drugs list edpills.tech

http://indiapharmacy.guru/# top online pharmacy india indiapharmacy.guru

best medication for ed best ed pills non prescription male erection pills edpills.tech

http://indiapharmacy.guru/# indian pharmacies safe indiapharmacy.guru

https://edpills.tech/# ed treatment review edpills.tech

https://canadiandrugs.tech/# buying drugs from canada canadiandrugs.tech

https://canadiandrugs.tech/# canadian pharmacy 365 canadiandrugs.tech

This article is a true game-changer! Your practical tips and well-thought-out suggestions hold incredible value. I’m eagerly anticipating implementing them. Thank you not only for sharing your expertise but also for making it accessible and easy to apply.

In a world where trustworthy information is more crucial than ever, your dedication to research and the provision of reliable content is truly commendable. Your commitment to accuracy and transparency shines through in every post. Thank you for being a beacon of reliability in the online realm.

https://indiapharmacy.guru/# Online medicine order indiapharmacy.guru

medication for ed dysfunction generic ed drugs – best pills for ed edpills.tech

pills for ed medicine erectile dysfunction cheapest ed pills edpills.tech

http://edpills.tech/# cheap erectile dysfunction edpills.tech

legit canadian pharmacy canadian pharmacy uk delivery – reliable canadian online pharmacy canadiandrugs.tech

https://edpills.tech/# new treatments for ed edpills.tech

https://canadapharmacy.guru/# trustworthy canadian pharmacy canadapharmacy.guru

https://indiapharmacy.guru/# india online pharmacy indiapharmacy.guru

http://indiapharmacy.guru/# best online pharmacy india indiapharmacy.guru